Cómo prepararse para vender su empresa o negocio: objetividad del vendedor y mentalidad del comprador

Los nuevos solicitantes de empleo se cortan el pelo, se lustran los zapatos y practican sus habilidades para las entrevistas mientras se preparan para, con suerte, conseguir un puesto. Aquellos que buscan vender una casa a menudo vuelven a pintar por dentro y por fuera, arreglan el paisaje y limpian de arriba a abajo antes de organizar una jornada de puertas abiertas.

Y el propietario de un negocio que espera recibir un precio justo por su empresa sería prudente que participara también en esas actividades de “disfrazarse”. Si bien no hace falta decirlo, dar lo mejor de sí es siempre la mejor estrategia para maximizar el valor de cualquier venta.

La importancia de la objetividad del vendedor

Lograr una venta al precio que desea significa que debe mirar a su empresa de la manera más objetiva posible, con problemas y todo. Esto lo prepara para contrarrestar las objeciones de cualquier comprador o la degradación del valor de su empresa, y le permite maximizar los activos y minimizar (o al menos estar preparado para manejar) las fallas.

Reconozca que es fácil tener un sentido inflado de importancia, especialmente cuando un extraño viene a llamar con interés en comprar su empresa. Después de todo, poner en marcha y dirigir una empresa de éxito no es un accidente ni una cuestión de suerte. El éxito empresarial a largo plazo requiere una combinación de inteligencia, agallas y trabajo duro.

Como consecuencia, muchos propietarios asumen que los compradores interesados comprenden la oportunidad comercial y el potencial de ganancias de su empresa. Suponen que habrá una oferta aceptable, solo para sorprenderse cuando el posible comprador le dice al propietario que su bebé, la empresa, es feo.

Obtener el precio más alto para su negocio requiere un conocimiento profundo de las oportunidades y amenazas que enfrenta su negocio. Los compradores potenciales se centran en el futuro de una empresa, no en su pasado. En consecuencia, ¿por qué un comprador potencial estaría interesado en su empresa? ¿Ofrece productos o servicios únicos? ¿Domina sus mercados geográficos e industriales? ¿Tiene capacidades y capacidades que son difíciles o costosas de replicar?

Los compradores están más interesados en aquellas empresas cuyos productos y servicios se encuentran en mercados en crecimiento con flexibilidad de precios sin restricciones o posibilidades obvias de reducción de gastos. Buscan activos infrautilizados, pero valiosos, que puedan ser explotados, especialmente por el comprador potencial. Del mismo modo, cualquier amenaza para el negocio debe identificarse, cuantificarse y elaborarse una estrategia.

Antes de entablar conversaciones con compradores potenciales, debe estar familiarizado con lo siguiente:

- Mentalidad de un comprador potencial . ¿Por qué un comprador potencial en particular está interesado en su empresa? ¿Qué ventajas ve en una compra? ¿Las ventajas que se obtienen son exclusivas para él o para cualquier comprador potencial? ¿Qué preocupaciones podría tener él o ella al aceptar su precio? La diferencia entre un precio aceptable y una valoración exagerada es el grado de compromiso emocional del comprador. En pocas palabras, un vendedor busca negociar con un comprador más ansioso por comprar que por deshacerse de la empresa. Presentar su empresa de una manera que provoque las emociones positivas del comprador potencial puede llevar a un precio más alto, un cierre más rápido y menos condiciones.

- Conocimiento del mercado . ¿Sabe si alguna empresa de su sector ha cambiado de manos en los últimos tres años y los valores a los que cotizan? ¿Conoce empresas con ingresos comparables en sus mercados geográficos que hayan vendido en los últimos años? ¿Ha comprado su comprador potencial otras empresas similares a su empresa en el pasado? ¿Conoce los detalles de las transacciones? Es inmensamente más fácil obtener el precio que busca si los compradores han pagado precios similares por otras empresas en el pasado. Conocer el historial de ventas pasadas le permite recibir una prima si puede señalar los beneficios superiores de su empresa. Recuerde, si no puede justificar el precio en su mente, es poco probable que convenza a un comprador escéptico de que pague una prima.

- Habilidades de negociación . Una transacción exitosa deja a ambas partes sintiéndose como ganadoras. Los negociadores exitosos entienden que algunas condiciones son más críticas que otras y están dispuestos a ceder terreno en puntos menores para ganar en aquellos temas que son más importantes para ellos. Por ejemplo, un vendedor puede aceptar condiciones de pago extendidas a cambio de un precio más alto. En las negociaciones, la objetividad es más importante que la pasión.

Vestir a la empresa para la venta

Los vendedores inteligentes toman las medidas necesarias para que su empresa se vea lo más positiva posible, asegurándose de ser sinceros y abiertos sobre sus actividades. Aquí hay varios elementos comunes necesarios para producir una imagen favorable de su empresa.

1. Registros financieros revisables

Si bien los estados financieros auditados son ideales, no son obligatorios si han sido preparados de acuerdo con las normas contables y pueden ser revisados por contadores calificados. La falta de registros contables válidos y revisables suele ser el beso de la muerte para un comprador potencial.

2. Reestructuración de los estados de ingresos y flujos de efectivo

Las empresas de propiedad privada a menudo reflejan gastos extraordinarios en beneficio de los propietarios. Por ejemplo, los propietarios suelen recibir una compensación que incluye su salario y las ganancias de la empresa para evitar impuestos a nivel corporativo y personal. Del mismo modo, puede haber bonificaciones generosas para los gastos del propietario, como viajes y entretenimiento.

Como consecuencia, los registros financieros, aunque precisos, no reflejan las operaciones de la empresa, ya que sería administrada por un nuevo propietario. Muchos vendedores preparan estados de cuenta pro forma que complementan sus estados financieros reales para proporcionar una visión más realista de la empresa, tal como podría aparecer bajo nuevos propietarios. Los estados pro forma son dispositivos analíticos preparados sin utilizar principios contables generalmente aceptados (GAAP).

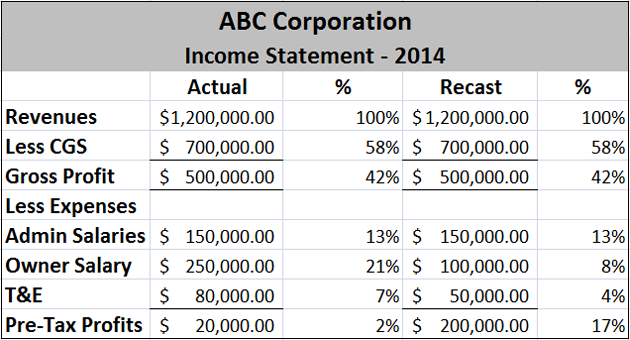

El propósito de una declaración pro forma es eliminar los gastos extraordinarios o únicos que podrían inducir a error a los compradores potenciales sobre los resultados probables en condiciones típicas. Por ejemplo, los libros reales pueden reflejar la compensación total de un propietario de $ 250,000 y los gastos de viaje / entretenimiento (T&E) de $ 80,000 por año. Sin embargo, las declaraciones refundidas podrían reflejar un salario de $ 100,000 y un gasto de T&E de $ 50,000, que es más indicativo de los resultados que un nuevo propietario podría esperar. La reformulación de un estado de resultados generalmente tiene como objetivo demostrar más ingresos antes de impuestos.

La reformulación del salario y los gastos de T&E puede reflejar mejor las probables ganancias antes de impuestos que un comprador podría disfrutar, como se demuestra en la siguiente tabla:

Se pueden hacer ajustes similares para reducir el impacto de la depreciación acelerada o la práctica del vendedor de registrar como gasto, en lugar de capitalizar, los activos reales. Es importante notificar a los posibles compradores que las finanzas se han refundido con ajustes específicos documentados y divulgados. Los vendedores también deben reconocer que los compradores suelen crear sus propias versiones de declaraciones pro forma para reflejar las operaciones de la empresa objetivo, tal como podrían aparecer en las políticas y procedimientos del comprador.

3. Balance de situación modificado

Los equipos viejos, sin usar u obsoletos deben venderse antes de la venta, ya que es poco probable que el comprador pague por esos activos cuestionables. Las convenciones contables específicas que afectan el balance general pueden requerir ajustes, por ejemplo, contracuentas como provisiones para deudas incobrables (que pueden ser intencionalmente altas) para proteger el efectivo. De manera similar, el uso de programas de depreciación acelerada puede desinflar artificialmente el valor de los activos fijos al igual que la amortización de los activos intangibles o el agotamiento de los activos de recursos naturales. Los balances de las empresas privadas suelen incluir deudas con la empresa adeudadas por el propietario que serían liquidadas en el momento de la venta, así como otras obligaciones que no serán asumidas por el comprador.

4. Lista de activos intangibles

Es posible que el valor de activos como patentes, listas de clientes, marcas comerciales, sitios web o acuerdos de licencia o franquicia no se refleje con precisión en el balance general. Sin embargo, estos activos deben incluirse y considerarse en las negociaciones de precios. Por ejemplo, un arrendamiento favorable a largo plazo puede ser un activo importante que generalmente no se refleja en los registros financieros.

Al mismo tiempo, los pasivos potenciales deben divulgarse en su totalidad, pero no es necesario crear una reserva para dichos elementos si no aparecen en los registros históricos. Los compradores son capaces de cuantificar dichos riesgos y llegarán a sus conclusiones sobre el alcance y la posibilidad de la responsabilidad.

5. Acuerdos de empleados críticos

Los empleados clave deben tener contratos laborales y de no competencia con la empresa para asegurar a los posibles compradores que permanecerán en la empresa después de la venta. Deberían formalizarse o eliminarse acuerdos informales de compensación o bonificación para los empleados. Los vendedores a menudo deben garantizar el nivel máximo de pasivos, incluidos los beneficios informales para los empleados.

6. Proyecciones de cielo azul

Muchos vendedores preparan proyecciones de tres a cinco años que predicen el rendimiento financiero en función de la implementación de sus estrategias operativas y de mercado en el futuro. Son invariablemente positivos, de ahí el término “cielo azul”. Siempre que dichas declaraciones pro forma se identifiquen claramente como proyecciones con la advertencia impresa de que es posible que no se logren, su uso es aceptable y puede ser útil para los compradores potenciales.

El cielo azul es el “chisporroteo” de la venta y ayuda a captar las emociones de los compradores potenciales. Recuerde, el optimismo es aceptable; la fantasía no lo es. Pocas empresas, además de las nuevas empresas, crecen a una tasa superior al 20% anual. Cuanto más agresivas sean sus proyecciones, es menos probable que se tomen en serio. Nunca es apropiado, ni prudente, garantizar o justificar una proyección.

Conclusiones finales

Vender su empresa puede ser la culminación de una carrera o una recompensa inesperada por una gestión inteligente. El proceso suele ser lento y casi siempre frustrante, y las negociaciones no siempre tienen éxito.

Establezca un valor para su empresa, lo que vale para usted, antes de embarcarse en un proceso de venta potencial, ya que es posible que un comprador potencial no comparta su evaluación. Si no puede llegar a un precio aceptable con el comprador, esté preparado para caminar. Como propietario de la empresa, usted controla el proceso de ventas, no tema ejercer su poder.

¿Qué consejos adicionales puede sugerir para preparar una empresa para la venta?