10 consejos que todo el mundo debería saber al comprar en Amazon

Hoy en día, hay pocos entre nosotros que no se permiten gastar en línea. Sin duda, uno de los mejores mercados online de la Tierra es el de Amazon, donde puedes conseguir todo lo que necesites a precios de descuento. Pero, ¿hay más formas de ahorrar dinero cuando compras en Amazon? ¡Seguro que las hay!

10. Algunas tarjetas de crédito le dan más beneficios que otras.

stevepb

Una de las primeras reglas de las compras es que no todas las tarjetas de crédito fueron creadas iguales, y comprar en línea no es diferente! Algunas tarjetas de crédito ofrecen recompensas por comprar en Amazon, mientras que hay otras tarjetas creadas específicamente para los compradores de Amazon. Para aquellos interesados en las secciones de entretenimiento de Amazon o Foodies la Citi Forward Visa es la mejor opción, mientras que la Amazon Rewards Visa es perfecta para los compradores de todos los días.

9.Use el comercio de Amazon para vender sus cosas viejas.

Usando Amazon Trade-In puedes cambiar tus viejos aparatos electrónicos, libros y juegos por Amazon Credit! Esto puede no parecer tan beneficioso como usar un sitio como Gacella para cambiar por dinero, pero es probable que obtengas una cantidad de dinero significativamente mayor a crédito que en efectivo. Por ejemplo, si cambias un iPhone 5 por dinero puedes obtener alrededor de 75 dólares, pero si lo cambias por crédito puedes obtener 225 dólares.

8. Si su paquete no se envía a tiempo, puede obtener un reembolso.

Antes de aceptar simplemente que su paquete está retrasado, asegúrese de comprobar las fechas de entrega que se le prometió al hacer su compra. Si su paquete es enviado o llega tarde puede ser elegible para un reembolso o una membresía extendida de Amazon Prime. Todo lo que necesitas hacer es contactar a Amazon o al vendedor para recibir las recompensas por la espera.

7. Consigue complementos de Amazon cuando gastes 25 dólares o más, o salta el mínimo por completo.

El plan de complementos de Amazon es una pieza de marketing particularmente astuta, ya que promete precios de descuento pero sólo cuando se gastan 25 dólares, que puede ser más de lo que nunca se pretendió gastar en primer lugar. Para evitar este mínimo de 25 dólares y obtener tus complementos sin excederte, todo lo que tienes que hacer es añadir un pedido previo para cumplir con el precio. El pedido anticipado de videojuegos, películas o libros es completamente gratuito hasta que estén listos para ser enviados, así que asegúrate de cancelarlo antes de que se publiquen.

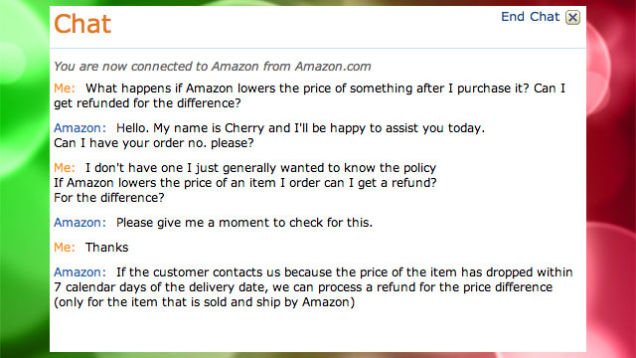

6. Consigue un reembolso si hay una caída de precios.

Si el precio de un artículo que has comprado baja dentro de los 7 días de su entrega, entonces puedes ser elegible para un reembolso de la diferencia. Claro, a veces esto sólo le da derecho a centavos, pero nunca se sabe y siempre vale la pena comprobarlo.

5. Obtener alertas de caída de precios usando CamelCamelCamel .

Una forma fácil de comprobar si hay bajadas de precios es usar CamelCamelCamel , un sitio de seguimiento de precios que te enviará un correo electrónico o un tweet cuando los artículos que quieres o has comprado recientemente se reduzcan. No es necesario que te registres en CamelCamelCamel, pero hacerlo les permite acceder a tu lista de deseos y a tus correos electrónicos personalizados.

4. Encuentra la lista de deseos de alguien de Amazon usando sólo un nombre o una dirección de correo electrónico.

Hablando de listas de deseos, cuando se trata de lo que alguien realmente quiere hay pocos lugares mejores para comprobar que su lista de deseos de Amazon . Todo lo que necesitas es su nombre o dirección de correo electrónico y deberías poder conseguirles lo que realmente quieren para su cumpleaños, navidad o boda.

3. Compra en el almacén del Amazonas, en la tienda del Amazonas o en mi hábitat.

Si estás buscando artículos seriamente rebajados, entonces necesitas echar un vistazo a Almacén del Amazonas , el hogar de los artículos devueltos. También puedes echar un vistazo a Amazon Outlet que almacena todos los artículos nuevos que tienen un 30% o más de descuento o MyHabit , donde rigen los descuentos de los diseñadores.

2. Ahorre suscribiéndose.

Si compras tus artículos de tocador, tintes para el pelo, pañales o cualquier otro producto regularmente, ¿por qué no usas la función de suscripción de Amazon? Usted elige la frecuencia con la que se entregan los productos y a largo plazo es muy probable que le ahorre mucho dinero, tiempo y energía. Más aún, si pides cinco o más suscripciones en el mismo día de entrega, ¡ahorrarás un 15% en tu pedido!

1. Obtenga un artículo de reemplazo o reembolso si su paquete es perdido o robado.

Sin duda, el riesgo más frustrante de comprar en línea es que su paquete nunca aparezca. Esto me ha pasado un par de veces, sin embargo Amazon siempre está ahí para ayudar. Una breve charla con el servicio de atención al cliente normalmente resultará en un pedido de reemplazo o un reembolso completo, dependiendo de lo que prefieras.