Cómo hacer un presupuesto en Google Sheets: crear una hoja de cálculo financiera

Solo el 28% de los estadounidenses tiene un plan financiero escrito, según el estudio del Índice de riqueza moderna de Charles Schwab de 2019 . Aquellos que tienen un plan escrito están en una situación financiera mucho mejor que sus pares sin plan. De los “planificadores”, el 78% dice que paga sus facturas a tiempo y ahorra dinero cada mes. Un preocupante 38% de los “no planificadores” puede decir lo mismo.

Las estadísticas continúan en esa línea. Entre los planificadores, el 68% mantiene un fondo de emergencia , en comparación con el 26% de los no planificadores. El 74% de los planificadores automatizan una parte de sus ingresos para ahorrar cada mes, en comparación con el 25% de los no planificadores. Y el 56% de los planificadores se sienten “muy seguros” de alcanzar sus metas financieras, en comparación con el 17% de los no planificadores.

Schwab continúa enumerando muchas más disparidades financieras entre quienes planifican su presupuesto y su futuro financiero y quienes no lo hacen. Pero se entiende la idea: Si desea riqueza de construcción, se necesita un escrito b PRESUPUESTO y el plan financiero.

Crear un presupuesto en Hojas de cálculo de Google

El presupuesto no tiene por qué llevar mucho tiempo, ya sea por adelantado o mensualmente. No es ciencia espacial, y la única matemática requerida es a nivel de segundo grado.

En otras palabras, no se preocupe por escribir su propio presupuesto.

Nadie dice que tenga que crear un presupuesto tradicional con una hoja de cálculo. Si lo prueba con compromiso y simplemente no le gustan los resultados, siempre puede probar tácticas alternativas de presupuestación . Pero en mi experiencia, este método crea una claridad simple al permitirle ver todos sus gastos e ingresos mensuales en una página.

Puede crear un presupuesto en Google Sheets desde cero, o puede utilizar la plantilla que le proporcionamos a continuación. Sin embargo, antes de hacerlo, es importante que comprenda por qué organicé mi plantilla de la forma en que lo hice porque adopto un enfoque diferente al de muchos expertos en finanzas personales. Así que no salte hasta el final para descargar la plantilla.

Lo más importante es que los presupuestos deben comenzar de manera simple y solo agregar complejidad según sea necesario. Es una de las razones por las que los Baby Steps de Dave Ramsey son tan efectivos para la persona promedio: son simples y fáciles de entender.

Dar formato a su presupuesto

Comience con cuatro secciones generales en su presupuesto: ingresos, ahorros, gastos y progreso de la meta a largo plazo.

Para las secciones de ingresos, ahorros y gastos, incluya tres columnas al lado de cada elemento de línea. Comience con la cantidad planificada, luego enumere la cantidad real que gasta y, finalmente, la diferencia entre las dos.

Solo tiene que ingresar la cantidad planificada en la plantilla una vez, y puede configurar la plantilla para que calcule automáticamente la diferencia. Por lo tanto, solo tiene que ingresar los números de columna “reales” cada mes para ver su desempeño.

Para calcular automáticamente la diferencia entre los dos números, reste el número planificado del número real. Verá esto en mi plantilla, como ejemplo.

En la parte inferior de cada una de estas secciones, agregue los totales. Puede utilizar la función Suma para sumar automáticamente cada columna. Simplemente ingrese “= Sum (” y luego resalte las celdas que desea totalizar.

Al mismo tiempo, la sección más simple y más compleja involucra su progreso a largo plazo. Personalmente, tengo tres números que rastreo, y te recomiendo que registres, aunque es posible que también tengas objetivos adicionales. Todos los meses, mido mi tasa de ahorro , mi patrimonio neto invertible y mi índice FI (también llamado índice FIRE). El índice FI significa índice de “ independencia financiera ” y suena más complejo de lo que es. Simplemente se refiere al porcentaje de sus gastos de vida que puede cubrir con sus ingresos de inversiones. Con una proporción de FI del 100%, usted alcanza la independencia financiera, el trabajo se vuelve opcional y puede jubilarse si lo desea.

Ingresos presupuestarios

Documentar sus ingresos tiende a ser fácil porque probablemente solo tenga unas pocas fuentes de ingresos.

Es probable que tenga un trabajo principal o un trabajo como la principal fuente de ingresos. Indique eso primero, y si está casado y su cónyuge trabaja, agregue una segunda línea para sus ingresos. Solo incluya sus ingresos después de impuestos para que los números sean prácticos y realistas.

Si trabaja en un trabajo secundario , inclúyalo en la siguiente línea o líneas si trabaja más de un trabajo secundario.

Finalmente vienen los ingresos por inversiones. Esto incluye fuentes de ingresos pasivos como dividendos de acciones, pagos de bonos , flujo de efectivo neto de propiedades de alquiler e ingresos de inversiones inmobiliarias indirectas .

El objetivo financiero final es generar suficientes ingresos pasivos para poder jubilarse. Una vez que alcance la independencia financiera, independientemente de su edad, puede optar por seguir trabajando o puede irse en un arrebato de gloria e ir a hacer otra cosa con su vida.

Sume el total de sus ingresos en la parte inferior de la columna usando la función Suma.

Como reflexión final, recomiendo incluir solo cuatro semanas de ingresos después de impuestos de su trabajo principal. A la mayoría de las personas se les paga semanalmente o quincenalmente, no mensualmente, por lo que en un mes determinado solo puede contar con los ingresos de cuatro semanas. Ocasionalmente, recibe un cheque de pago “adicional”, pero no puede contar con eso en su presupuesto mensual.

Ahorros presupuestarios

La siguiente sección cubre sus ahorros. “Ahorros” en este contexto incluye ahorros en efectivo para su fondo de emergencia, inversiones y dinero extra canalizado hacia el pago de deudas con intereses altos.

Comience por establecer una tasa de ahorro objetivo: el porcentaje de sus ingresos después de impuestos designado para objetivos financieros a largo plazo , en lugar de para gastos. Si gana $ 4,000 por mes después de impuestos y desea reservar $ 1,000 para alcanzar sus metas, entonces tiene una tasa de ahorro objetivo del 25%.

Escriba su tasa de ahorro objetivo y luego convierta esa tasa en una cantidad en dólares que planea ahorrar cada mes e inclúyala también en su presupuesto.

A continuación, enumere los destinos para ese dinero ahorrado. Si no tiene nada reservado para un fondo de emergencia, considere priorizar eso primero y acumular al menos $ 1,000 en ahorros en efectivo. O, si tiene una deuda de tarjeta de crédito que ha arrastrado de meses anteriores, cancelarla puede ser su máxima prioridad.

Más allá de pagar deudas no garantizadas, otros destinos potenciales podrían incluir su cuenta de corretaje , IRA , Roth IRA , 401 (k) , plan 529 o ESA , o cualquier otra cantidad de cuentas de inversión.

La forma en que priorice sus metas depende de sus finanzas personales y de sus metas financieras a largo plazo. Sin embargo, para fines presupuestarios, comience simplemente asegurándose de no gastar de más cada mes, luego trabaje para ampliar su tasa de ahorro.

Gastos presupuestarios

Los gastos se vuelven más complejos porque hay muchos más para enumerar.

Adopto un enfoque ligeramente diferente al de la mayoría en la forma en que categorizo los gastos. En mi presupuesto, enumero todos los gastos que no son estrictamente obligatorios todos los meses en la categoría Discrecional. Eso incluye gastos como ropa, productos de aseo personal como humectantes y productos electrónicos.

Eso levanta inmediatamente los pelos de punta a muchas personas. Responden indignados que necesitan ropa para sobrevivir. ¿Y quién puede vivir en el mundo actual sin un teléfono inteligente?

Recomiendo hacer un presupuesto de esta manera por una simple razón: el riesgo no es que te mueras de frío o te quedes sin un teléfono inteligente. El riesgo es que gaste de más en estos gastos.

Al enumerarlos como discrecionales, le recuerda que no necesita el último modelo de iPhone el día que sale al mercado o una chaqueta Prada nueva. Puede optar por gastar su dinero en estas cosas si lo desea, y tiene todo el derecho a hacerlo. Pero no se engañe clasificando estos gastos opcionales como obligatorios.

Alojamiento

Usted conoce su alquiler o pago mensual de la hipoteca, así que indíquelo primero. Si es un inquilino, puede detenerse allí.

Si es dueño de su casa, sus gastos de vivienda no terminan con el pago de su hipoteca. Si su prestamista hipotecario no realiza un depósito en garantía para el seguro de propietarios de viviendas y los impuestos sobre la propiedad , asegúrese de anotarlos en líneas separadas. Estos se incluyen en la categoría de Gastos Irregulares si no están incluidos en el pago mensual de su hipoteca, así que canalice este dinero a su cuenta de Gastos Irregulares (más sobre esto más adelante). También considere ponerse en contacto con su prestamista hipotecario para comenzar a depositar estos gastos para automatizarlos.

Los propietarios también deben presupuestar el mantenimiento y las reparaciones. Recomiendo presupuestar entre el 5% y el 10% de su pago hipotecario mensual para destinarlo a estos gastos irregulares pero inevitables.

Para regularizar su presupuesto, considere cambiar a un pago de hipoteca quincenal. Para la mayoría de nosotros, eso refleja mejor cómo nos pagan y facilita el presupuesto. Si desea liquidar su hipoteca más rápido sin notar mucha diferencia, establezca su pago quincenal como la mitad de su pago hipotecario mensual. Terminas pagando el equivalente al pago de un mes adicional cada año.

Transporte

El segundo gasto más grande para la mayoría de los estadounidenses es el transporte.

Si es dueño de un automóvil y tiene un préstamo, indique primero el pago mensual del préstamo. Luego, enumere su seguro de automóvil y, si lo paga anualmente o semestralmente, márquelo como un gasto no mensual. Transfiera el monto del presupuesto mensual directamente a su cuenta de Gastos Irregulares.

Lo mismo ocurre con el mantenimiento del automóvil: se incluye en la categoría de gastos irregulares pero inevitables para los propietarios de automóviles.

Finalmente, enumere los gastos de combustible y estacionamiento.

Si realmente desea ahorrar dinero, considere deshacerse de un automóvil . Con todos los gastos incluidos, los costos promedio de poseer, mantener y conducir un automóvil ascienden a casi $ 9,300 por año, según AAA . Explore opciones que van desde caminar y andar en bicicleta , transporte público , servicios de viajes compartidos como Uber y Lyft , servicios de uso compartido de automóviles como Zipcar y viajes compartidos con compañeros de trabajo. Mi esposa y yo nos mudamos intencionalmente a una casa donde podemos caminar, andar en bicicleta y usar Uber donde sea que necesitemos ir, y gracias a eso ahorramos una enorme cantidad de dinero cada año.

Comestibles

Demasiadas personas doblan sus presupuestos al establecer una categoría de “Alimentos” en lugar de una categoría de “Comestibles”. Deslizan las comidas preparadas comercialmente bajo el paraguas de “Alimentos”, justificándolo como un gasto obligatorio.

Sí, necesitas comida para vivir. No, no necesitas comidas de restaurante. Los comestibles son un gasto obligatorio, mientras que las comidas preparadas comercialmente son un gasto discrecional.

Debajo de la etiqueta Comestibles, puede incluir productos personales necesarios como papel higiénico y tampones. No puede incluir productos personales discrecionales como cosméticos y cremas faciales caras (más sobre ellos en breve).

Busque formas de ahorrar dinero en comestibles cada semana. El hecho de que los comestibles representen un gasto obligatorio no significa que tenga que gastar un brazo y una pierna. Una de las formas más fáciles es utilizar aplicaciones como Ibotta o Fetch Rewards .

Utilidades obligatorias

Necesitas algunas utilidades para sobrevivir. Pero, nuevamente, muchas personas usan esta categoría para justificar el gasto en servicios públicos opcionales.

Necesita electricidad y gas si sus electrodomésticos funcionan con él. También necesitas agua.

En el mundo actual, todo el mundo también necesita Internet en casa. En líneas similares, todos los adultos necesitan un plan de teléfono inteligente, aunque puede ahorrar mucho dinero si cambia a operadores alternativos como Mint Mobile .

Lo que no necesita son suscripciones a televisión por cable , teléfonos fijos , servicios de transmisión de video, servicios de transmisión de música, etc. Estos se incluyen en gastos discrecionales, no en servicios públicos.

Cuidado de la salud

Todo el mundo necesita un seguro médico . Aunque algunas personas obtienen un excelente seguro médico a través de su empleador, no todos tienen tanta suerte.

Afortunadamente, tiene muchas opciones en el mundo actual para el seguro médico sin cobertura del empleador .

Haga un presupuesto para la prima de su seguro médico, si corresponde. Y si paga su propia prima anualmente o semestralmente, esto también debería ir directamente a su fondo de Gastos Irregulares.

Para los trabajadores que obtienen un plan de ahorro con deducible alto a través de su empleador, también debe presupuestar las contribuciones mensuales a una cuenta de ahorros para la salud (HSA). Necesita suficiente reserva para cubrir ese deducible alto.

Cuidado de los niños

Los padres de niños pequeños a menudo necesitan presupuestar el cuidado infantil como gasto obligatorio.

No todo el mundo necesita hacer un presupuesto para esto, pero cuando lo hace, se vuelve caro rápidamente.

Seguro de vida

No todo el mundo necesita un seguro de vida. Pero algunas personas lo hacen.

Si está casado o tiene hijos y los miembros sobrevivientes de su familia se verían limitados económicamente si algo le sucediera, entonces debería tener un seguro de vida. La cantidad y el tipo de seguro de vida que necesita varían según sus ingresos y gastos de manutención.

Representa un gasto, por lo que pertenece a tu presupuesto si lo tienes o necesitas comprarlo.

Discrecional

Todo lo demás cae dentro del gasto discrecional.

No hay una cantidad correcta o incorrecta para gastar en ninguno de estos artículos. Gasta tanto como quieras. Lo importante es que usted sea intencional con respecto a estos gastos, que establezca un presupuesto basado en sus propias prioridades y lo cumpla todos los meses.

- Comidas preparadas comercialmente . Estos incluyen comidas en restaurantes, almuerzos de trabajo que no empaca y trae, comida para llevar, entrega a domicilio y cualquier otra comida que le pague a otra persona para que le prepare.

- Ropa y complementos . Una vez pasé un año sin comprar ni una sola prenda de ropa, es cierto que más para demostrarle algo a mi esposa que cualquier otra cosa, pero no importa. Gaste tanto o tan poco como quiera en ropa y accesorios, pero no se engañe pensando que necesita ese suéter de $ 100. Lo que necesitas para sobrevivir, probablemente ya lo tengas en tu armario. Incluya también joyas y relojes en esta categoría.

- Productos cosméticos y personales . Desde el maquillaje hasta los humectantes faciales, estos también se incluyen en los gastos discrecionales. No intente esconderlos en la categoría de comestibles obligatorios. Presupuesto para ellos aquí donde pertenecen.

- Electrónica . El hecho de que necesite un teléfono inteligente no significa que necesite un modelo nuevo y de primera línea. Con la misma facilidad, podría gastar $ 50 en un teléfono usado y aprovecharlo durante varios años. Presupueste lo que quiera aquí, pero de nuevo, no se engañe a sí mismo acerca de las necesidades y los deseos .

- Alcohol y Tabaco . Los cigarrillos suelen tener un precio de entre $ 6 y $ 8 por paquete, dependiendo de los impuestos especiales de su estado. Un fumador de un paquete al día que compra cigarrillos a $ 7 el paquete gasta $ 2,555 por año en cigarrillos, lo que destaca solo uno de los muchos beneficios económicos de dejar de fumar . La misma lógica se aplica al alcohol. No me malinterpretes, disfruto de una copa de vino con la cena. Así que lo presupuestado.

- Regalos . Como se describió anteriormente, debe establecer un presupuesto mensual para las donaciones y luego transferir ese dinero a su fondo de Gastos Irregulares cada mes. De lo contrario, puede esperar que las vacaciones lo dejen con problemas financieros y deudas cada año.

- Entretenimiento . Esto cubre todo, desde boletos para conciertos y películas hasta servicios de transmisión de video como Netflix y Hulu y muchos, muchos otros.

- Viajar . Como viajero ávido, creo que viajar te enriquece como ser humano y todos deberían hacer más viajes internacionales con un presupuesto limitado . Lo que no enriquece es su cuenta bancaria, así que asegúrese de presupuestarla y ponerla en un fondo de viajes separado o en su fondo de Gastos Irregulares.

Seguimiento del progreso

En la sección final de la hoja de cálculo de su presupuesto, agregue una sección de Progreso y metas. Aquí puede realizar un seguimiento del crecimiento financiero a largo plazo para que su progreso sea más tangible cada mes.

Después de todo, “crear riqueza” suena terriblemente vago. Ver cómo su valor neto aumenta cada mes lo hace mucho más real y le brinda la motivación que necesita para seguir canalizando dinero hacia ahorros e inversiones en lugar de automóviles más rápidos y ropa más moderna.

Realizo un seguimiento de mi tasa de ahorro mensual para asegurarme de alcanzar mi objetivo. La tasa de ahorro es uno de los números más críticos para generar riqueza, por lo que debe vigilarla todos los meses.

También incluyo aquí el patrimonio neto invertible. Si bien muchas personas simplemente hacen un seguimiento de su patrimonio neto total, excluyo el valor neto de mi casa y de cualquier automóvil. Ese capital permanece inaccesible sin deuda o sin vender el activo, momento en el que deja de ser capital y se convierte en efectivo. Creo que los activos de inversión pintan un retrato más preciso de la riqueza para la mayoría de las personas y, ciertamente, para mí. Puede usar herramientas automatizadas como Mint o Personal Capital para ayudarlo a rastrear su patrimonio neto para que no tenga que ejecutar ningún número usted mismo cada mes.

Por último, realizo un seguimiento de mi índice de FI. Como se describió anteriormente, eso simplemente se refiere al porcentaje de mis gastos de vida que puedo cubrir con ingresos pasivos de inversiones. Si alguna vez soñó con jubilarse temprano, o retirarse alguna vez, para el caso, controle su índice de FI.

También puede incluir el progreso hacia metas específicas aquí. Por ejemplo, supongamos que está tratando de ahorrar $ 15,000 para el pago inicial de su primera casa. Utilice esta sección de su presupuesto para realizar un seguimiento de su progreso hacia ese objetivo cada mes.

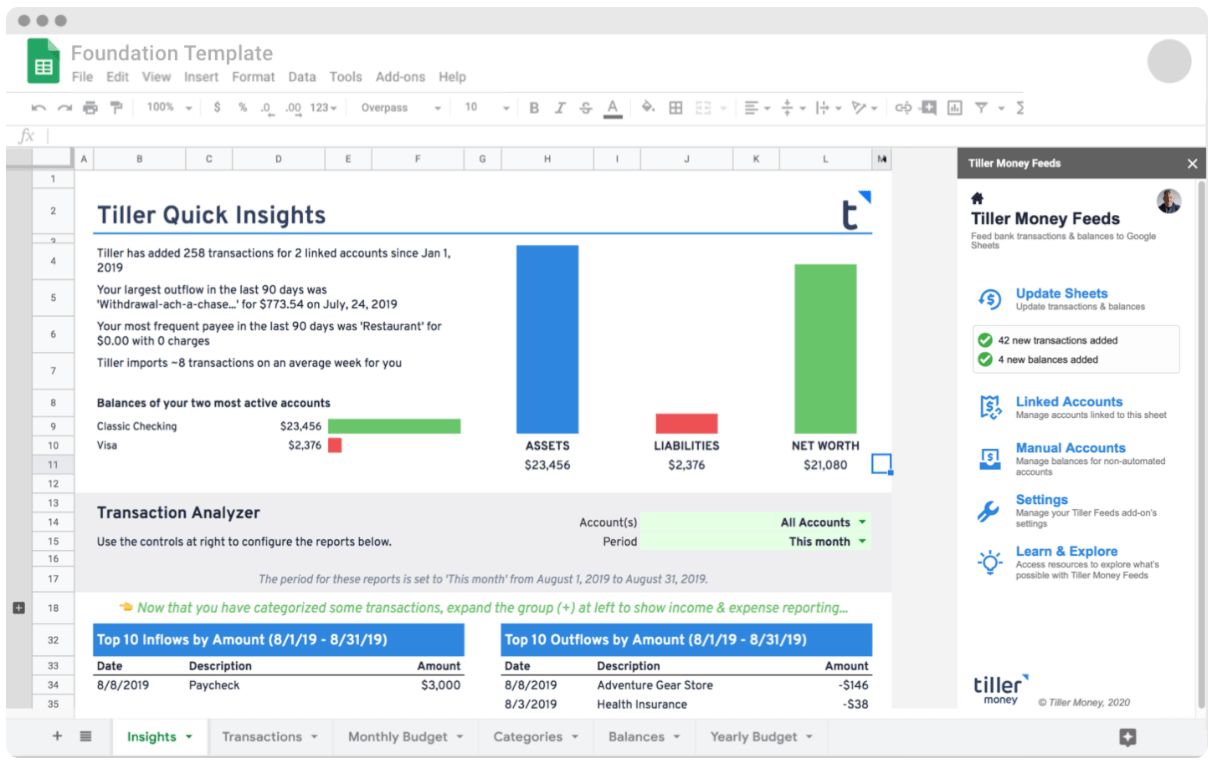

Plantillas de presupuesto

Como prometí, puede acceder a mi plantilla de presupuesto básico aquí . No es bonito ni refinado; es simple y funcional. Personalícelo para satisfacer sus propias necesidades. Por ejemplo, puede eliminar “cuidado de niños” y cambiar por otro gasto exclusivo para usted.

Marqué los campos calculados con un sombreado gris claro, para que sepa que ya cuentan con una fórmula automatizada.

Esta plantilla de presupuesto está lejos de ser la única disponible en línea. Puede encontrar miles de plantillas de presupuesto en línea con una simple búsqueda si mi plantilla no funciona para usted.

También puede probar herramientas de presupuesto premium como Tiller . En un ingenioso truco de síntesis de datos, Tiller se conecta a sus diversas cuentas bancarias y financieras para agregar automáticamente su historial de transacciones a su presupuesto de Google Sheets.

Cuentas cruciales para la elaboración de presupuestos

La persona promedio debe tener tres cuentas bancarias básicas: una cuenta corriente gratuita para los gastos diarios, una cuenta de ahorros con intereses altos para su fondo de emergencia y una segunda cuenta de ahorros con intereses altos para gastos irregulares pero inevitables.

- Cuenta corriente . Utiliza esta cuenta para pagar facturas como el pago de la renta o la hipoteca y para pagar los costos diarios, como los alimentos. Los fondos fluyen en cada día de pago y fluyen a lo largo del mes a medida que cubre sus gastos de manutención. El dinero no se acumula aquí; cada centavo que entra está programado para salir también.

- Fondo de Emergencia . Los gastos de emergencia inesperados surgen con mucha más frecuencia de lo que nadie quiere reconocer. Este mes, es una factura de reparación de techos. El próximo mes, es una factura dental inesperada cuando necesita una caries. En otros seis meses, su automóvil se descompone y necesita $ 1,000 en reparaciones. A nadie le gusta pagar estas facturas, pero aún así debe presupuestarlas. Si no tiene un fondo de emergencia establecido, configúrelo hoy a través de un banco en línea como Varo .

- Fondo de Gastos Irregulares . A diferencia de su fondo de emergencia, los gastos irregulares ocurren con la frecuencia suficiente para presupuestarlos específicamente, pero no se realizan todos los meses. Los obsequios, por ejemplo, representan gastos irregulares. En el transcurso de un año determinado, probablemente gaste cientos, quizás miles en regalos navideños, regalos de cumpleaños, regalos de boda y regalos de despedida de soltera. Estos pueden arruinar su presupuesto si no los enumera como un artículo de línea y el presupuesto para ellos. Cuando necesite comprar un regalo o pagar una factura de seguro semestral o algún otro gasto no mensual, puede acceder a su cuenta de gastos irregulares.

Tenga en cuenta que estas tres cuentas solo representan las cuentas bancarias regulares que necesita. Las cuentas de inversión, como una cuenta de corretaje, IRA, Roth IRA, 401 (k), plan 529 o ESA y HSA, todas satisfacen un conjunto de necesidades completamente diferente.

Conclusiones finales

En la superficie, el presupuesto puede parecer un problema de matemáticas. En realidad, es un problema de mentalidad y de disciplina.

No se acerque a su presupuesto tratando de exprimir algunos centavos aquí y allá. En cambio, mire sus gastos y pregúntese cómo puede cambiar su estilo de vida para vivir sin ciertos costos.

Algunos de esos cambios a menudo resultan fáciles, como reemplazar una suscripción de televisión por cable de $ 100 por una suscripción de transmisión de video de $ 10. Pero los cambios con mayor impacto en su presupuesto son los que requieren un mayor cambio de estilo de vida.

Put every single expense in your budget under the microscope. Yes, most people focus on reducing discretionary expenses, and those make a great starting point. But the three largest expenses — housing, transportation, and food — typically make up two-thirds to three-quarters of Americans’ budgets, so they offer the greatest potential for savings. Look into slashing your housing payment by house hacking, getting rid of one of your family’s cars, or limiting yourself to one commercially prepared meal each month.

No expense should be sacred. Pick and choose your expenses carefully. The more money you can put toward savings, the easier it is to build wealth and design your own perfect life.

¿Cómo ha estructurado su presupuesto? ¿Dónde encuentra los lugares más fáciles y efectivos para ahorrar dinero?