Otros factores que afectan las tarifas del seguro de automóvil

¿Qué factores influyen en las tarifas del seguro de automóvil?

¿Qué factores son más importantes para las tarifas de los seguros de automóviles?

Un factor de calificación es una característica individual de un cliente que se utiliza para fijar el precio de las primas de seguros de automóviles. En pocas palabras, cuanto menos riesgosos sean sus factores de calificación, más barata será su póliza de seguro de automóvil. Algunos factores de calificación del seguro de automóvil, como el historial de conducción o el tipo de vehículo, tienen impactos relativamente importantes en los costos del seguro de automóvil. Otros, como el género o el estado civil, son menos importantes.

A continuación se muestran los 15 factores de calificación más utilizados por las compañías de seguros de automóviles , junto con algunos costos asociados por parte de la aseguradora.

1. Edad

La edad es un factor de calificación muy importante, especialmente para los conductores jóvenes. Entre las primas de seguro más caras, pagadas por conductores adolescentes, y las más asequibles, pagadas por personas de 50 años, hay una brecha de costos de más de $ 5,500 por año. Las compañías de seguros ven a los conductores adolescentes como clientes muy riesgosos y potencialmente costosos de asegurar. Los datos muestran que los conductores adolescentes conducen de forma más imprudente y tienen más accidentes que los conductores de cualquier otro grupo de edad.

PRIMAS DE SEGURO POR EDAD

| Proveedor de seguros | Prima de 6 meses – 16 años | Prima de 6 meses – 50 años |

| Allstate | $ 4.393 | $ 930 |

| Farmers | $ 4.013 | $ 755 |

| GEICO | $ 2,221 | $ 549 |

| Liberty Mutual | $ 5.268 | $ 693 |

| Nationwide | $ 2,518 | $ 646 |

| Progresivo | $ 5,047 | $ 712 |

| State Farm | $ 2,040 | $ 608 |

| USAA | $ 2,114 | $ 461 |

| Promedio | $ 3.452 | $ 669 |

¿A qué edad bajan las tarifas del seguro de automóvil?

La edad se convierte en un factor de calificación menos importante a la edad de 20 años, e incluso menos impactante a la edad de 25. Las primas de seguro de automóvil alcanzan su punto más bajo a mediados de los 50 antes de aumentar para los conductores mayores de 70 años o más.

Obtenga más información sobre las primas de seguro de automóvil por edad:

- Seguro de automóvil para adolescentes

- Seguro de automóvil para jóvenes de 20 años

- Seguro de automóvil para personas de 30 años

- Seguro de automóvil para personas de 40 años

- Seguro de automóvil para personas de 50 años

- Seguro de automóvil para personas de 60 años

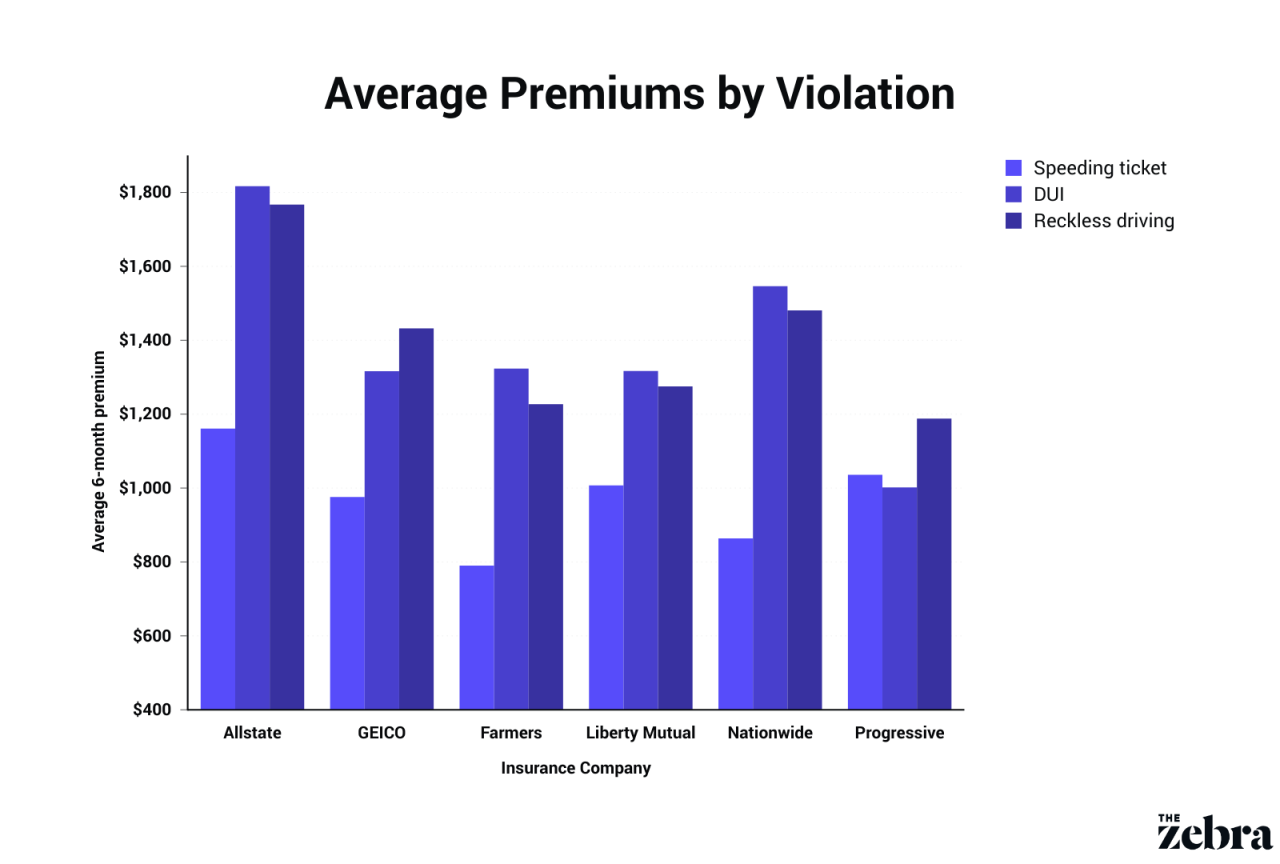

2. Historial de conducción

Este factor de calificación es sencillo. Las compañías de seguros de automóviles ven el pasado de un conductor como un predictor preciso de su desempeño futuro. Un historial de infracciones o infracciones aumentará el costo de las primas de seguro actuales y futuras. Los datos a continuación muestran cómo una multa por exceso de velocidad (de 16 a 20 millas por hora por encima del límite), un DUI y un cargo por conducción imprudente pueden afectar las primas del seguro.

3. Puntaje de crédito

El crédito es un factor de calificación importante, pero a menudo pasado por alto. Los datos de la Comisión Federal de Comercio muestran que los conductores con mal crédito presentan más reclamaciones que los conductores con mejor crédito. Y cuando presentan reclamos, generalmente son más costosos que los reclamos de conductores con buen crédito. La diferencia en las tarifas de seguro de automóvil entre los conductores con el nivel de crédito más bajo y el más alto es de más de $ 1,500 al año. Esto se traduce en un aumento de $ 784 por una póliza de seis meses o $ 130 por mes.

PRIMAS DE SEGURO POR HISTORIAL CREDITICIO

| Proveedor de seguros | Prima de 6 meses – Crédito muy pobre |

Prima de 6 meses – Gran crédito |

| Allstate | $ 1,692 | $ 885 |

| Farmers | $ 1,293 | $ 714 |

| GEICO | $ 1,087 | $ 512 |

| Liberty Mutual | $ 1,921 | $ 705 |

| Nationwide | $ 1,059 | $ 637 |

| Progresivo | $ 1,658 | $ 617 |

| State Farm | $ 1,435 | $ 527 |

| USAA | $ 1,199 | $ 475 |

| Promedio | $ 1,418 | $ 634 |

En la tabla anterior, “peor crédito” se define como una calificación crediticia entre 300 y 579. Una calificación de “mejor crédito” se encuentra entre 800 y 580. Para obtener más información sobre las primas de seguro de automóvil por nivel de crédito, consulte nuestras guías a continuación.

- Cómo obtener un seguro de automóvil con mal crédito

- Cómo obtener un seguro de automóvil con buen crédito

4. Años de experiencia conduciendo

Este factor de calificación es simple. Cuanta más experiencia tenga detrás del volante, menos probabilidades tendrá de cometer errores que conduzcan a infracciones y reclamaciones. Para una compañía de seguros, esto significa que usted corre menos riesgos como cliente. Los conductores con muchos años de experiencia suelen disfrutar de precios de seguro más bajos que los conductores más nuevos. Obtenga más información sobre cómo encontrar un seguro de automóvil asequible como nuevo conductor.

5. Ubicación

La ubicación funciona como un factor de calificación en dos niveles: estado y código postal. El seguro de automóvil está regulado a nivel estatal y sujeto a las regulaciones de cada estado. Por ejemplo, Michigan , un estado sin culpa , exige que todos los conductores tengan cobertura ilimitada de Protección contra lesiones personales (PIP) por ley. Esto hace que el seguro de automóvil sea caro porque los costos de la cobertura PIP y la cobertura “ilimitada” se transfieren a las aseguradoras. Las tarifas del seguro de automóvil en Michigan son más de $ 2,000 por año más caras que en Ohio , un estado vecino.

El seguro de automóvil también tiene un precio por ubicación a un nivel más detallado. El precio del seguro de automóvil se establece por código postal para ayudar a las compañías de seguros a ajustarse a los factores de calificación externos asociados con cada área. Los costos de seguro son más altos en los lugares con más conductores. Los códigos postales propensos a inundaciones, incendios forestales, delitos como vandalismo o robo u otros riesgos también enfrentan tasas más altas. En muchos casos, los que viven en áreas rurales pagan menos en primas de seguros de automóviles que sus contrapartes urbanas.

6. Género

Otro factor de riesgo menos conocido, el género afecta principalmente las tasas de los conductores jóvenes. En promedio, un conductor adolescente masculino paga $ 754 más por año en primas de seguro de automóvil que una conductora adolescente. Una vez más, esto se debe a que las compañías de seguros de automóviles consideran que los conductores jóvenes varones tienen más probabilidades de asumir riesgos que las mujeres. Los hábitos de conducción relativamente seguros de las mujeres jóvenes conducen a tasas de ingresos más bajas que los conductores adolescentes, en promedio.

PRIMAS DE SEGURO POR EDAD Y GÉNERO

| Género y grupo de edad | Prima de 6 meses |

| Conductor adolescente femenino | $ 2,446 |

| Conductor adolescente masculino | $ 2,823 |

Obtenga más información sobre el seguro de automóvil y el género.

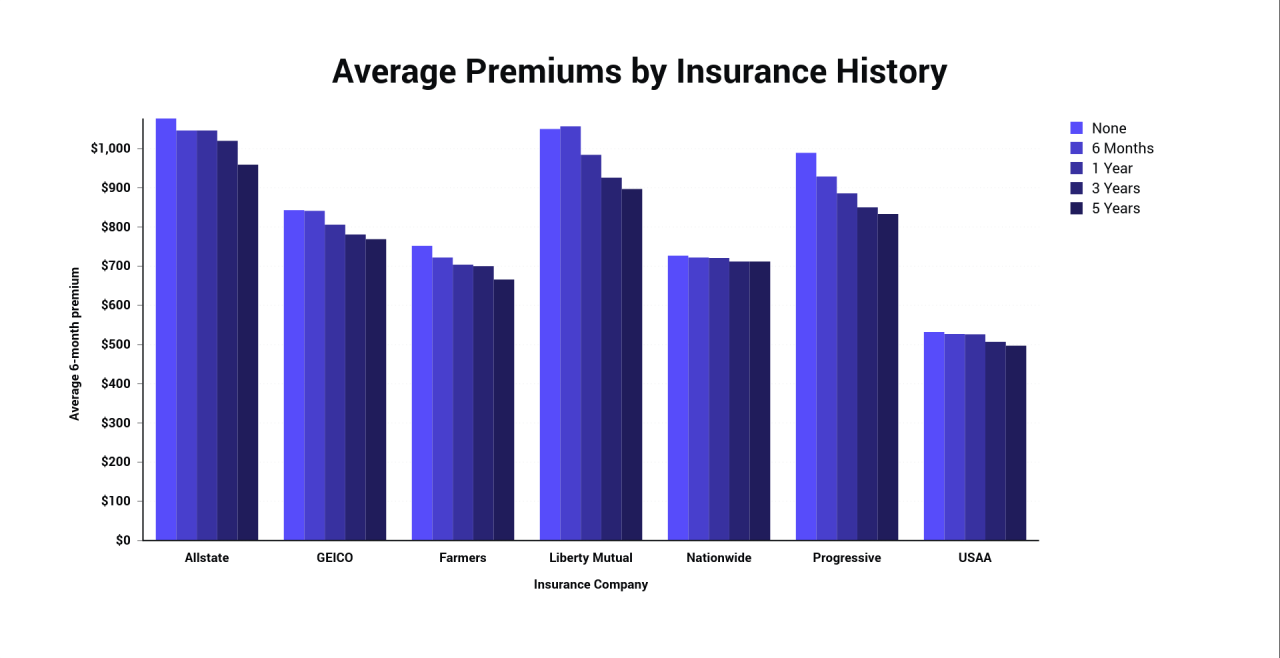

7. Historial de seguros

A menos que sea un conductor nuevo, las compañías de seguros ven la falta de cobertura continua como un indicador de mayor riesgo. En la estimación de una compañía de seguros, si tenía licencia pero no tenía seguro, es posible que haya estado conduciendo sin seguro. Los datos a continuación muestran la diferencia entre los conductores sin cobertura previa y cinco años de cobertura consecutiva: $ 182 por año.

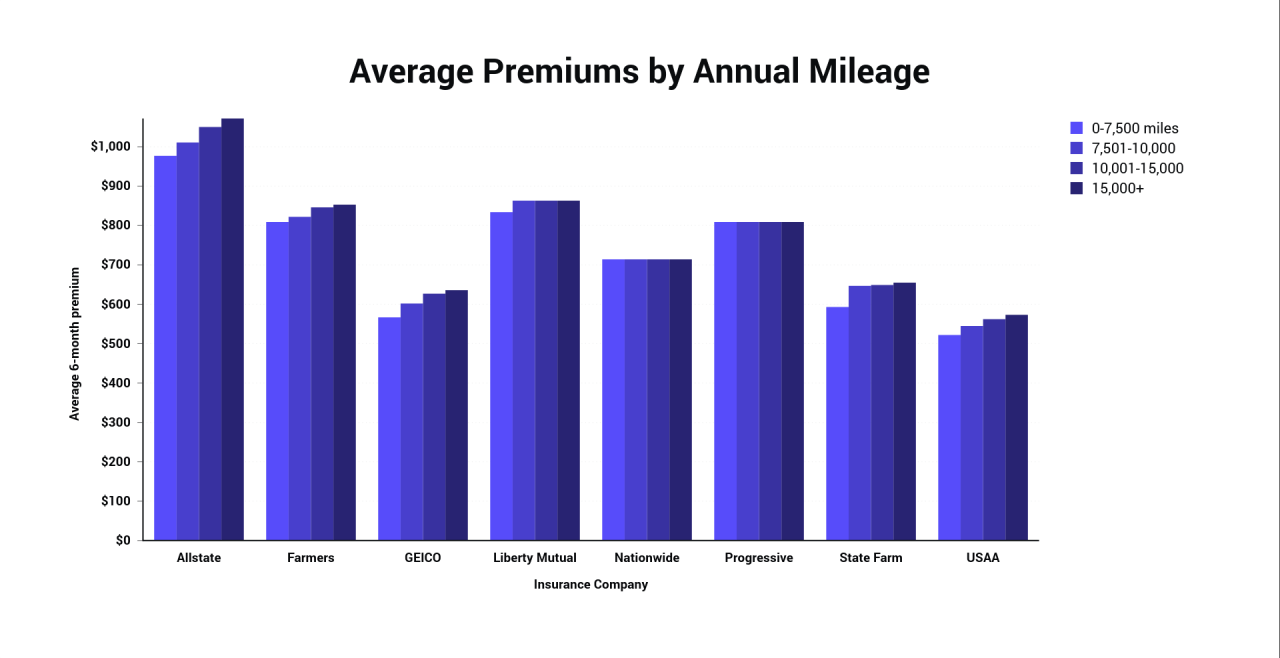

8. Kilometraje anual

El kilometraje anual tiene una gran influencia en las primas de seguros, principalmente en California . La diferencia nacional en la prima anual para los conductores que viajan menos de 7,500 millas por año frente a aquellos que conducen más de 15,000 millas al año es de $ 92. Pero en California, esta diferencia es de casi el 32%, o $ 557 por año. A continuación se muestran los promedios de EE. UU. Por kilometraje conducido y compañía de seguros.

Para obtener más información sobre cómo el kilometraje anual afecta las tarifas del seguro de automóvil, consulte los artículos relacionados a continuación.

- Seguro de automóvil para conductores de bajo kilometraje

- Seguro de automóvil para conductores de alto kilometraje

9. Estado civil

El estado civil tiene un efecto menor en las tarifas del seguro de automóvil. Los datos históricos muestran que los conductores casados comparten las obligaciones de conducir, presentando menos reclamos individuales. La diferencia entre las tarifas de seguro de automóvil para conductores casados , divorciados , solteros y viudos es mínima.

10. Historial de reclamaciones

Todas las compañías de seguros ven un largo historial de reclamaciones como una señal de alerta. En su historial de reclamos se incluye cualquier reclamo de seguro que presente y cualquier reclamo presentado en su contra. Si su compañía de seguros paga un reclamo, debe esperar que su tasa aumente. A continuación, se muestran las tasas estimadas de las compañías de seguros más populares en los EE. UU. Después de un accidente por culpa.

| Proveedor de seguros | Ninguna | Prima de 6 meses después del accidente por culpa |

| Allstate | $ 994 | $ 1,508 |

| Farmers | $ 762 | $ 1,113 |

| GEICO | $ 638 | $ 998 |

| Liberty Mutual | $ 823 | $ 1,179 |

| Nationwide | $ 673 | $ 1,087 |

| Progresivo | $ 802 | $ 1.386 |

| State Farm | $ 656 | $ 808 |

| USAA | $ 474 | $ 644 |

Para obtener más información sobre cómo las reclamaciones afectan las tarifas de los seguros de automóviles, consulte nuestra guía aquí .

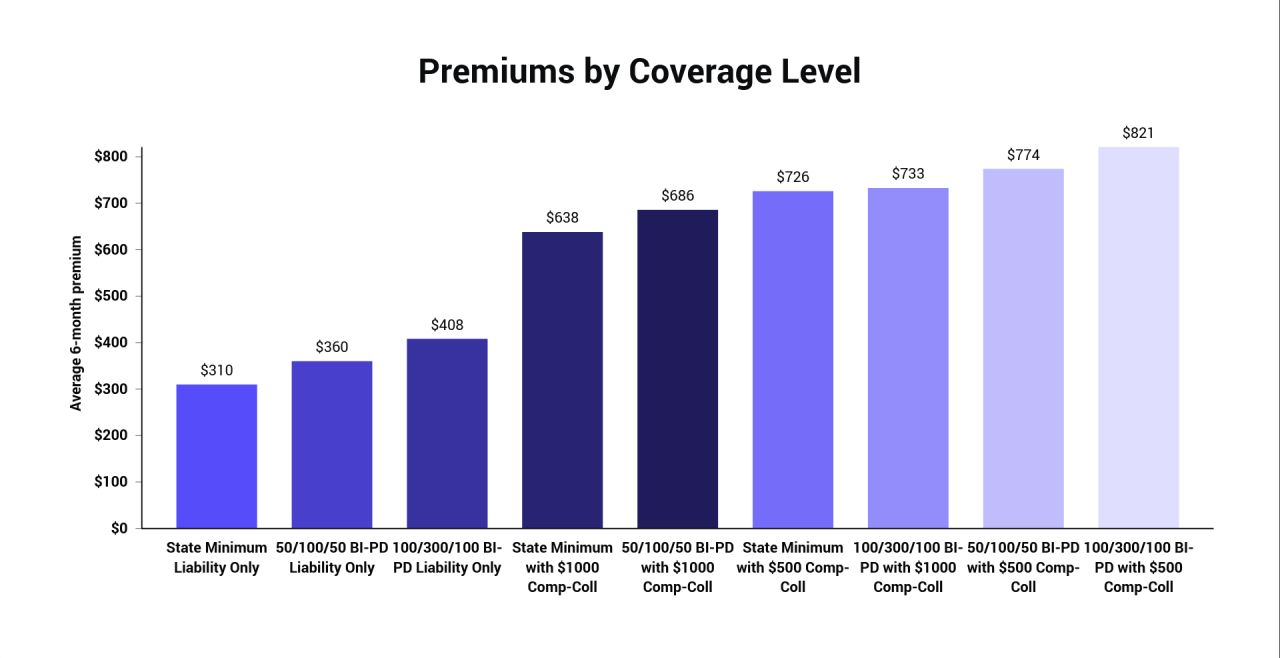

11. Nivel de cobertura

Cuanta más cobertura tenga, más caras serán sus primas. La diferencia de costo entre los niveles más bajos de cobertura de seguro de automóvil y los más altos puede sumar más de $ 1,000 al año. La razón de esto es simple: si tiene más cobertura, su compañía de seguros está obligada a pagar para cumplir con un límite de cobertura más alto.

Consulte nuestras guías sobre los montos deducibles del seguro de automóvil a continuación:

- Seguro de automóvil con un deducible de $ 500

- Seguro de automóvil con un deducible de $ 1,000

12. Vehículo

Las tarifas de seguro de un auto deportivo nuevo serán más caras que las primas de un Civic 1999. Si el reemplazo de un vehículo cuesta más, la compañía de seguros le cobrará más cada mes para cubrir estos costos potenciales (mediante colisión y cobertura integral). Haga clic aquí para obtener más información sobre las tarifas por tipo de vehículo.

13. Estado de propiedad del vehículo

Las compañías de seguros de automóviles clasifican la propiedad de un automóvil de tres maneras: propio, arrendado y financiado. Las primas varían según el estado de propiedad.

Para obtener más información, consulte nuestras guías para cada una de estas etapas:

- Cobertura de seguro de automóvil para un vehículo arrendado

- Cobertura de seguro de automóvil para un vehículo financiado

- Cobertura de seguro de automóvil para un vehículo más antiguo

14. Opciones de descuento

Los descuentos en seguros de automóviles dependen de su ubicación y compañía de seguros, y muchos son reflejos de sus factores de calificación individuales. Si es propietario de una vivienda, paga la prima de su seguro por adelantado o tiene un historial de conducción limpio, es posible que califique para un descuento. A continuación se muestran algunos descuentos habituales.

- Descuento de afinidad

- Descuentos en dispositivos antirrobo

- Descuento de pago electrónico

- Buen descuento por conductor

- Buen descuento para estudiantes

- Descuento de vehículo ecológico

- Descuento por políticas múltiples

- Descuento para varios conductores

Obtenga más información sobre los descuentos habituales en seguros de automóviles.

15. Compañía de seguros

El factor más importante para determinar los costos del seguro de automóvil es la compañía de seguros con la que decida ir. Las tarifas varían sustancialmente de una compañía a otra y, si bien existen otros factores que componen su perfil de conducción, podría estar pagando demasiado por el seguro de automóvil simplemente porque su compañía actual es demasiado cara. Compare con tantas empresas como sea posible utilizando su perfil de calificación individual para encontrar la mejor tarifa posible para usted.

Ingrese su código postal a continuación para ver cotizaciones de las principales compañías de seguros.

Metodología y descargo de responsabilidad

Nuestra metodología completa está disponible en el informe State of Insurance de Hispano Finanzas .

Descargo de responsabilidad: cada estado está sujeto a una legislación específica y cada operador tiene sus propias políticas. Los precios de nuestros seguros de automóvil provienen de la combinación de los factores más comunes y no reflejan todos los estados o compañías de seguros.