Elección de los deducibles del seguro de automóvil

¿Tiene curiosidad por saber qué es un deducible de seguro de automóvil?

¿Cómo funcionan los deducibles del seguro de automóvil?

La definición de deducible puede variar según el tipo de seguro al que se refiera. Incluso entre su seguro de hogar y de automóvil, lo que define su deducible varía. Para su seguro de automóvil , un deducible se define como su parte de la responsabilidad financiera por las reparaciones de su vehículo. Aunque esta es una forma bastante sencilla de describir su deducible, hay algunos detalles individuales que pueden ayudarlo a ahorrar dinero en su seguro de automóvil. Vamos a explorar.

Tabla de contenido – deducibles del seguro de automóvil:

- Entender los deducibles

- ¿Cómo afectan los deducibles a las tarifas?

- Cómo elegir tu deducible

- Recursos adicionales

¿Qué es un deducible?

Deducibles del seguro de automóvil definidos:

Un deducible es lo que paga de su bolsillo después de un accidente y de presentar una reclamación de seguro de automóvil; el resto lo cubre su compañía de seguros. Veamos un ejemplo. Digamos que regresa a una boca de incendios y causa daños a su vehículo por valor de $ 3,000. Para que las reparaciones se lleven a cabo a través de su compañía de seguros, deberá presentar un reclamo por colisión. Si tiene un deducible de $ 500 y presenta un reclamo ante su compañía de seguros, su aseguradora pagaría los $ 2,500 restantes.

Los niveles de deducible de seguro de automóvil más comunes:

- $ 500

- $ 1,000

Sin embargo, un deducible solo se aplica a opciones específicas de cobertura de seguro. Es decir, un deducible no se aplica a su seguro de responsabilidad civil. La cobertura de responsabilidad de su seguro de automóvil lo cubre por los daños que cause a otras personas o sus bienes. Si tiene la culpa de un accidente automovilístico, su seguro de responsabilidad pagaría las lesiones corporales y los daños a la propiedad hasta el límite de cobertura.

Dependiendo de la naturaleza del accidente y de la cantidad de daño que haya, es posible que deba sopesar los pros y los contras de pagar su deducible o cubrir el daño de su bolsillo mientras renuncia a una reclamación de seguro. Si bien su deducible puede ser un gran gasto en ese momento, debe considerar si presentar un reclamo aumentará sus tarifas en el futuro, lo que resultará en que pague más con el tiempo a su compañía de seguros, posiblemente incluso superando la cantidad que podría haber pagado. de bolsillo. Conocer las implicaciones de pagar un deducible frente a los gastos de bolsillo, es decir, cómo puede afectar su prima, puede ahorrarle más dinero a largo plazo. Obtenga más información sobre cuándo presentar una reclamación de seguro.

Como dijimos, un deducible se aplica con mayor frecuencia a estas coberturas: su cobertura de daños a la propiedad por colisión, integral y no asegurada . Exploremos estas opciones de cobertura.

Deducible por colisión

Su cobertura de colisión tiene un nombre bastante preciso; especifica la protección contra accidentes que ocurren cuando choca con algo, como si choca contra una barandilla, una pared u otro vehículo. A diferencia de su cobertura de responsabilidad, su cobertura de colisión no tiene en cuenta la culpa . Es decir, siempre que tenga la cobertura y el daño se haya producido por una pérdida cubierta, recibirá una compensación de su compañía de seguros por su pérdida. Su deducible por colisión se refiere a lo que paga.

Deducible integral

El nombre “completo” no es tan descriptivo como la cobertura de colisión. Básicamente, la cobertura de seguro integral está diseñada para cubrir cualquier brecha de cobertura dejada por su cobertura de colisión. Cubre cosas “distintas a las colisiones”. A veces llamada OTC, la cobertura integral se encarga de asuntos como vandalismo , robo , clima y eventos relacionados con animales . Al igual que su cobertura de colisión, no necesita tener la culpa o no tener la culpa para utilizar esta cobertura. Siempre que el daño ocurra de una manera que esté cubierta por su compañía de seguros, recibirá un pago de reclamación (menos su deducible).

Cobertura de daños a la propiedad no asegurada

La cobertura de daños a la propiedad no asegurada, o UMPD, refleja de cerca su cobertura de colisión. Proporciona cobertura física a su vehículo si tiene un accidente sin culpa en el que el otro conductor no tiene seguro o los límites de su cobertura de responsabilidad se agotan antes de que su vehículo pueda repararse por completo. Esto es lo que se entiende por automovilista sin seguro o automovilista con seguro insuficiente.

Si bien su agente de seguros puede informarle que UMPD y colisión son lo mismo y, por lo tanto, solo necesita uno, debe considerar cómo estos tipos de reclamos pueden afectar su tarifa. Un reclamo por colisión generalmente se califica en su prima como un accidente con culpa, lo que significa que hará que su prima aumente. Sin embargo, un reclamo de UMPD tiene más variación que un reclamo de colisión en términos de aumento de la prima. Recomendamos hablar con su compañía de seguros si está considerando cancelar esta cobertura para ver cómo se calificaría un reclamo de UMPD. Si su compañía de seguros considera que un reclamo de UMPD es lo mismo que un reclamo de colisión, probablemente no necesite esta cobertura.

¿Cómo afectan los deducibles a las tarifas del seguro de automóvil?

Como hemos demostrado, su prima de seguro será menor si tiene un deducible alto porque tienen una relación inversa. Esto se debe a la naturaleza de los deducibles del seguro de automóvil: representan la parte de responsabilidad de su compañía de seguros por un reclamo. Por lo tanto, al aumentar su deducible, reduce lo que paga su compañía de seguros en caso de accidente. A continuación, puede ver los promedios nacionales de los datos que presentamos.

PRIMA DE SEGURO DE COCHE POR NIVEL DE COBERTURA

| Nivel de cobertura | Prima promedio de 6 meses |

|---|---|

| Solo responsabilidad | $ 360 |

| Deducible de $ 500 | $ 774 |

| Deducible de $ 1,000 | $ 687 |

Cómo elegir un deducible de seguro de automóvil

Debido a que existe cierta variación en la prima según el deducible que elija, debe considerar cuidadosamente el monto del deducible. Aquí hay algunas cosas que debe considerar al pensar en el deducible de su seguro de automóvil.

¿Su gravamen o arrendamiento requiere cierto deducible?

Si alquila o tiene un préstamo para su vehículo, es posible que no tenga una opción cuando se trata de su deducible. Debido a la forma en que están diseñados sus contratos de arrendamiento y préstamo, tiene un tercero con un interés invertido en su vehículo. Si algo le sucede a su vehículo, querrán que lo repare. Al tener un deducible alto, temen que usted no pueda pagarlo. Por lo tanto, la mayoría de los embargos y contratos de arrendamiento requieren un deducible de $ 500 o menos.

¿Qué tan probable es que presente un reclamo?

Si está decidiendo entre un deducible de $ 500 versus un deducible de $ 1,000 , o cualquier otra opción, considere la frecuencia con la que planea usar su cobertura. ¿Está prestando o alquilando su vehículo, en cuyo caso deberá mantenerlo en condiciones casi perfectas? ¿Tiene un conductor en su póliza que tiene menos experiencia detrás del volante, como un adolescente ? Si le preocupa que su hijo adolescente dañe su vehículo, un deducible más bajo podría ayudar a calmar sus temores sobre gastos futuros.

¿Quiere evitar presentar una reclamación?

El seguro de automóvil tiene la molesta costumbre de funcionar como un arma de doble filo: cuanto más lo usa, más caro es. Esto es especialmente cierto con su deducible por colisión. Las compañías de seguros a menudo ven los reclamos por colisión como accidentes por culpa, que, en 2020, aumentaron las primas en un promedio de casi un 50% por año . Si bien puede variar según el estado, la mayoría de los accidentes por culpa estarán en su registro de seguro durante tres años . Esto significa que su prima aumentará durante tres años después de un reclamo por culpa. Esto puede referirse a un reclamo de responsabilidad civil o colisión.

| Año después del accidente | Prima anual media |

|---|---|

| 0 – Sin accidente | $ 1,548 |

| 1 año después | $ 2,315 |

| 2 años después | $ 4,630 |

| 3 años después | $ 6,945 |

Como puede ver, presentar un reclamo por culpa cuando los daños son superiores a $ 2,000 aumentará su prima en un promedio de $ 767 al año o $ 2,301 en exceso de prima durante los tres años completos. Debido a esto, los expertos en seguros recomiendan tener un deducible alto, ya que lo desanima a usarlo. Sin embargo, debe usar su cobertura de colisión si sufre una pérdida catastrófica donde el valor del aumento de la prima más su deducible es menor que el costo de las reparaciones, como si totalizara su vehículo .

Dónde encontrar un seguro de automóvil económico con un deducible personalizado

Incluso si no está seguro de la cantidad de deducible que desea, puede comparar las tarifas de algunas de las compañías de seguros más populares de Estados Unidos en línea de forma gratuita. Simplemente ingrese su código postal a continuación para comenzar.

¿Necesitas coberturas integrales y de colisión?

Debido a que la ley no exige la cobertura integral y la colisión , hay ocasiones en las que tendrá sentido financiero no pagar estas coberturas, es decir, si el valor de su vehículo no vale la prima que cuesta. Como regla general en el mundo de los seguros, si su vehículo vale menos de $ 4,000, no necesita cobertura física. Recomendamos obtener un presupuesto para su vehículo utilizando recursos en línea como Kelley Blue Book y NADA en línea.

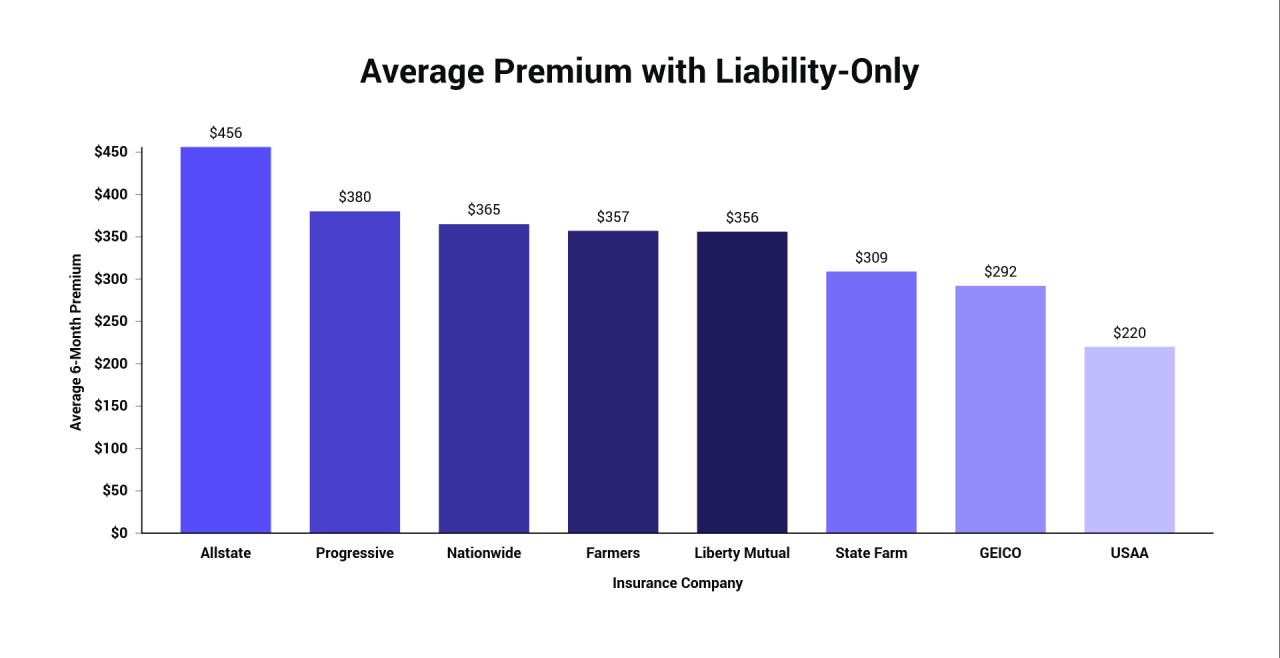

Si determina que no necesita cobertura integral y de colisión, a continuación se muestran algunas tarifas para una póliza de responsabilidad exclusiva.

Para nuestra póliza de responsabilidad exclusiva, seleccionamos límites de 50/100/50. Sin embargo, los conductores solo deben cumplir con los requisitos mínimos de su estado. No se recomienda tener solo un seguro estatal de responsabilidad civil mínima, ya que las coberturas pueden ser bastante bajas según el estado.

Si el valor de los daños que causa un conductor en una colisión excede su cobertura, terminan siendo responsables por el resto de los daños. Debido a esto, se recomienda llevar al menos 50/100/50 para coberturas solo de responsabilidad. Vea a continuación cómo se vería esto en un plan de facturación mensual.

PRIMAS MENSUALES – SEGURO DE COCHE DE RESPONSABILIDAD ÚNICA

| Empresa | Prima mensual |

|---|---|

| Allstate | $ 76 |

| Progresivo | $ 63 |

| Nationwide | $ 61 |

| Farmers | $ 59 |

| Liberty Mutual | $ 59 |

| State Farm | $ 51 |

| GEICO | $ 49 |

| USAA | $ 37 |

Artículos relacionados

Para obtener más información sobre la cobertura de su seguro, o formas adicionales de ahorrar, consulte nuestro contenido adicional.

- Seguro de responsabilidad 101

- Deducibles del seguro de automóvil: $ 500

- Deducibles del seguro de automóvil: $ 1,000