Cómo leer una póliza de seguro para propietarios de viviendas

Aprenda a decodificar los detalles que aparecen en los documentos de su póliza para propietarios de viviendas.

Cómo interpretar una página de declaración de seguro de vivienda

Es probable que su casa se encuentre entre las compras más caras que realice, por lo que protegerla con la póliza de seguro adecuada es crucial. Aunque cada compañía de seguros formatea los documentos de su póliza para propietarios de vivienda de manera diferente, cada documento de póliza tiene algunas características en común. Lo ayudaremos a navegar por su póliza de seguro de propietario de vivienda para garantizar que su hogar y sus pertenencias personales estén adecuadamente cubiertos.

Cómo leer una póliza de seguro para propietarios de vivienda:

- ¿Qué es una página de declaración de seguro de vivienda?

- Tipos de cobertura de seguro para propietarios de viviendas

- Seguro de vivienda requerido por los prestamistas hipotecarios

- ¿Qué peligros cubre una póliza para propietarios de viviendas?

- Exclusiones de pólizas de seguro de hogar

- Descuentos en seguros de hogar

- Consideraciones sobre seguros de hogar

¿Qué es una página de declaración de seguro de vivienda?

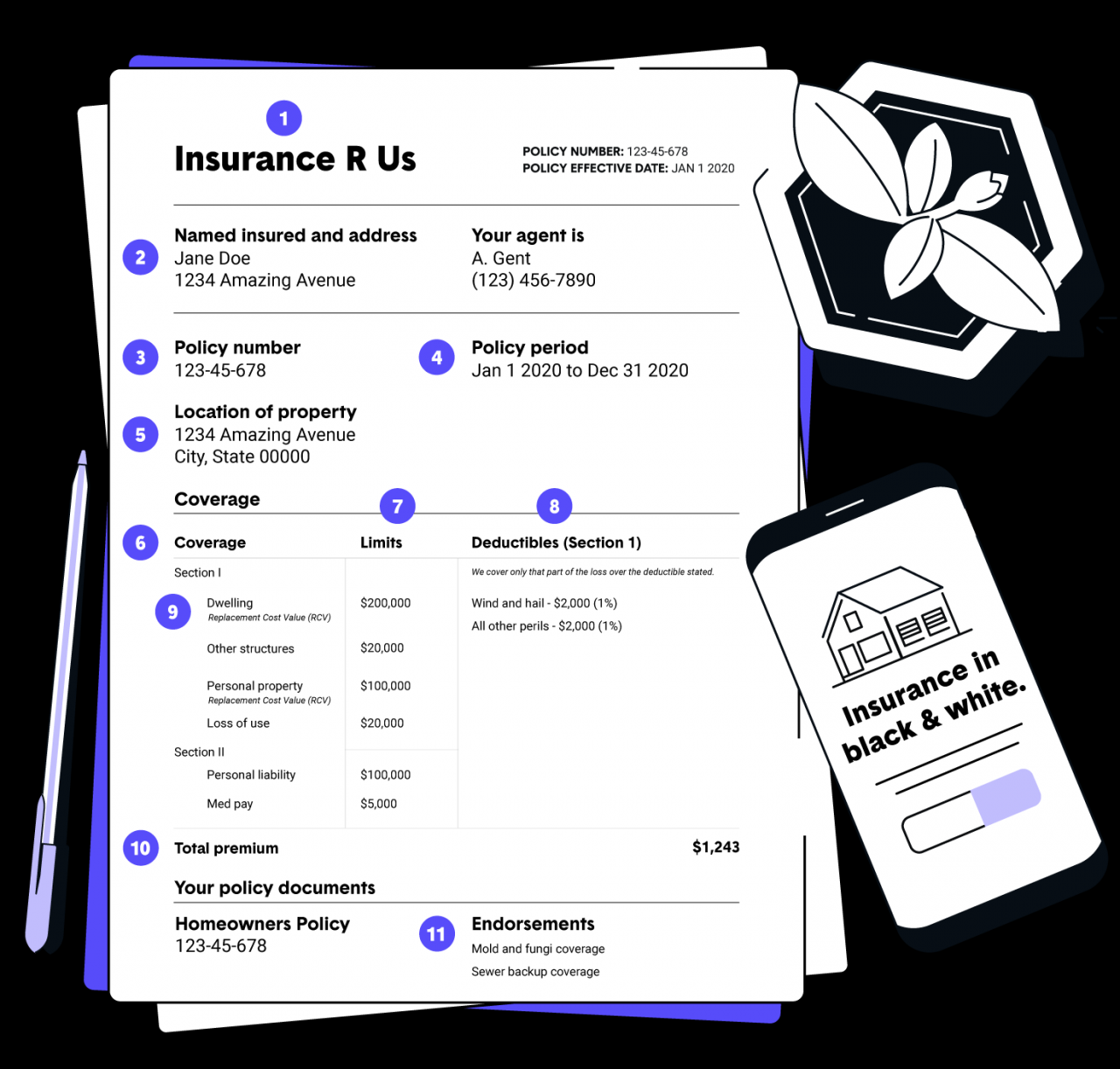

Cada sección de su póliza para propietarios de vivienda es importante, pero la página de declaración probablemente sea su fuente de referencia para obtener la mayor parte de la información. Aquí encontrará información importante sobre los montos de su cobertura, límites de cobertura y primas de seguro. Eche un vistazo al siguiente ejemplo para obtener más información sobre las características estándar de una página de declaración de propietarios.

- Compañía de seguros: el nombre de su proveedor de seguros.

- Asegurado designado : Titular de la póliza.

- Número de póliza : este número de póliza único es necesario siempre que presente una reclamación.

- Período de la póliza : enumera las fechas de inicio y finalización de su póliza.

- Dirección del asegurado: Ubicación de la propiedad asegurada.

- Coberturas: esta sección detalla las coberturas específicas incluidas en su póliza.

- Límites: significa los límites de cada cobertura.

- Deducibles: la cantidad que usted es responsable de pagar antes de que entre en vigencia la cobertura de su seguro. Un deducible más alto puede resultar en tarifas de seguro mensuales más bajas.

- Valor del costo de reemplazo / valor real en efectivo : esto significa si la compañía de seguros tendrá en cuenta la depreciación al cubrir sus pérdidas o las reemplazará por el valor total.

- Prima total: El monto total adeudado durante la vigencia de la póliza.

- Endosos : Coberturas adicionales y personalizaciones.

Explicación de los tipos de cobertura de seguro para propietarios

Puede haber muchos tipos de cobertura diferentes dentro de una misma póliza para propietarios de viviendas. La siguiente lista proporciona un breve resumen de cada uno y cómo funcionan para protegerlo a usted y a su propiedad.

Seccion uno

Cobertura A: Vivienda

La cobertura de la vivienda se refiere a la vivienda principal y las estructuras adjuntas, como cercas o garajes.

Cobertura B: Otras estructuras

Esto incluye estructuras independientes como cobertizos o garajes independientes. El límite de esta cobertura es el 10% de su límite de Cobertura A.

Cobertura C: propiedad personal

Esto cubre el contenido de su hogar u otra propiedad personal. Esto también cubre las pertenencias personales que lleve mientras viaja. El límite de esta cobertura es el 50% de su límite de Cobertura A. Otra cosa importante a considerar es la cantidad a la que se reemplazarán sus pertenencias. El valor real en efectivo es estándar entre muchas pólizas, aunque la cobertura total del costo de reemplazo generalmente se puede agregar a un costo adicional.

Cobertura D: Pérdida de uso

La pérdida de uso proporciona cobertura en caso de que su casa no sea apta para vivir en ella. Cubre los gastos de subsistencia adicionales y pagará los arreglos de vivienda temporal hasta el límite de la póliza.

Sección dos

Cobertura E: Responsabilidad personal

La cobertura de responsabilidad es un componente vital de una póliza de seguro para propietarios de viviendas. Lo protege contra daños o lesiones causados por usted o que ocurran en su propiedad. El seguro de responsabilidad también lo sigue por todo el mundo, lo que significa que estaría cubierto, en la mayoría de los casos, si lastimara accidentalmente a otra persona durante las vacaciones. En algunos casos, se puede agregar una póliza general para brindar una mayor protección de responsabilidad personal.

Cobertura F: pagos médicos a otros

Esta cobertura cubre algunos de los gastos médicos de otras personas que puedan haber sufrido lesiones corporales o daños a la propiedad en su hogar. A veces conocida como cobertura médica para huéspedes, por lo general proporciona una base de cobertura de $ 1,000 que a menudo se puede aumentar por una prima adicional.

Valor real en efectivo / valor del costo de reposición

Muchas pólizas básicas cubren la vivienda y los bienes muebles que se encuentran en ella a valor real en efectivo. El valor en efectivo real influye en la depreciación al considerar cuánto pagar por una pérdida cubierta. Por otro lado, el valor del costo de reemplazo cubre el costo real de reemplazar su vivienda o propiedad personal sin tener en cuenta la depreciación. Esto se puede agregar por una prima adicional.

Endosos de seguros de hogar

Los endosos a una póliza de seguro de hogar le permiten personalizar su cobertura para que se ajuste a sus necesidades individuales. Estos complementos pueden proporcionar cobertura adicional para satisfacer las necesidades únicas de su estilo de vida o ubicación geográfica. Los endosos comunes pueden incluir cobertura para tormentas de viento , robo de identidad y cobertura de guardería en el hogar , por nombrar algunos.

También puede agregar endosos de propiedad personal , conocidos como endosos programados , que pueden aumentar los límites de cobertura para artículos de alto valor, como antigüedades o joyas . Esto a menudo requiere una tasación de los artículos y un acuerdo de la compañía de seguros sobre el monto del pago.

Seguro de vivienda requerido por los prestamistas hipotecarios

En su póliza de seguro también figurará el nombre de su prestamista hipotecario. Los prestamistas hipotecarios a menudo tienen sus propios requisitos de seguro para proteger su inversión en caso de una pérdida. Los tipos de cobertura requeridos pueden variar según su prestamista y es probable que se basen en el tipo de vivienda que tiene y en su ubicación. Por ejemplo, es probable que los prestamistas requieran coberturas especiales en áreas propensas a desastres naturales como huracanes, terremotos o incendios forestales.

¿Qué peligros cubre su póliza para propietarios de vivienda?

A veces, la cobertura de vivienda y propiedad personal difiere en los peligros que cubre. Por ejemplo, una póliza HO-3 , el tipo de póliza de seguro de hogar más común , cubre las pertenencias personales en función de un riesgo determinado .

Los peligros comunes mencionados en la mayoría de las pólizas HO-3 incluyen:

- Rayo o fuego

- Granizo o tormenta de viento

- Daños causados por aeronaves

- Explosiones

- Disturbios o disturbios civiles

- Daño por humo

- Daños causados por vehículos

- Robo

- Vandalismo

- Objetos que caen

- Erupción volcánica

- Daños por el peso de la nieve, el hielo o el aguanieve

- Daños por agua por desbordamiento de tuberías, calefacción o aire acondicionado

- El calentador de agua se agrieta, se rompe y se quema

- Daño por corriente eléctrica

- Congelación de tuberías

Preste mucha atención a los peligros que cubre su póliza: esto puede tener consecuencias en el futuro.

Exclusiones de pólizas de seguro de hogar

Cada póliza de seguro de hogar tiene exclusiones. Si bien una póliza HO-3 cubre sus pertenencias personales contra peligros nombrados, cubre su vivienda principal de manera abierta. Esto significa que cubrirá los daños causados por todos los peligros, excepto los enumerados explícitamente en esta sección de la póliza.

Una póliza HO-3 excluye específicamente los daños causados por los siguientes peligros:

- Congelación de tuberías y sistemas en viviendas desocupadas

- Daños a los cimientos o pavimentos por el peso del hielo y el agua

- Robo de una vivienda en construcción

- Vandalismo a viviendas desocupadas

- Defectos latentes, corrosión, humo industrial, contaminación

- Asentamiento, desgaste y rotura

- Mascotas, otros animales y plagas

- Condiciones climáticas que agravan otras causas de pérdida excluidas

- Acciones de gobierno y asociaciones

- Construcción, diseño y mantenimiento defectuosos

Seguro contra inundaciones : cubre los daños resultantes de las inundaciones. La cobertura contra inundaciones es generalmente un riesgo excluido, ya que la mayoría de las pólizas estándar para propietarios de viviendas no la incluyen. Aunque lo ofrecen algunas aseguradoras especializadas, la mayoría de las veces se compra a través del Programa Nacional de Seguros contra Inundaciones (NFIP).

Descuentos en seguros de hogar

Muchas compañías de seguros para propietarios de viviendas ofrecen descuentos que pueden ahorrarle dinero en las primas de su seguro. La instalación de cerraduras de cerrojo o un sistema de seguridad para disuadir a los ladrones puede conducir a tarifas de seguro más bajas. Combinar su seguro de hogar con su seguro de automóvil también puede generar ahorros. A continuación se muestra una lista de los descuentos habituales que ofrecen la mayoría de las aseguradoras de viviendas. Hable con su compañía de seguros o agente para ver a qué descuentos puede optar.

- Descuento por fidelidad

- Descuento por políticas múltiples

- Descuento en el sistema de seguridad del hogar

- Descuento en prevención de incendios

- Descuento para jubilados o maduros

- Descuentos por ocupación

- Descuentos por no tener reclamaciones

Consideraciones sobre la política de propietarios de viviendas

Comprender su póliza de seguro para propietarios de viviendas es un paso crucial para proteger su inversión. Si bien la página de declaración de propietarios puede brindarle una buena idea de lo que está cubierto, siempre es una buena idea leer cada parte de la póliza para asegurarse de que no haya agujeros en su cobertura. Tenga esto en cuenta cuando esté comprando una póliza para propietarios de vivienda y asegúrese de comparar tarifas y opciones de cobertura antes de decidirse por una compañía de seguros .