Seguro de automóvil sin historial de seguro

Un historial de no tener seguro puede costarle cuando decide comprar una póliza.

Cómo obtener un seguro de automóvil sin historial de seguro

Es posible obtener una cotización de seguro de automóvil si no ha tenido previamente una póliza de seguro de automóvil, pero sus tarifas pueden ser más caras que el promedio. La diferencia típica en la prima entre una póliza de seguro de automóvil para un conductor sin seguro previo y un conductor actualmente asegurado es del 6%, o $ 51, por período de póliza de seis meses.

Localizamos a los proveedores más baratos para un conductor que anteriormente no tenía seguro: USAA y State Farm ( metodología ). Revisaremos la información detallada sobre tarifas y las formas de ahorrar a continuación.

- Compañías de seguros de automóviles baratos sin historial de seguros

- ¿Por qué el historial de seguros es un factor de calificación?

- Formas de ahorrar sin historial de seguros

Las mejores compañías de seguros de automóviles para un conductor sin seguro previo

USAA y State Farm ofrecen las tarifas más asequibles para un hombre de 30 años sin seguro previo. Para aquellos que califican, la prima promedio de USAA es de $ 532 asequibles por una póliza de seis meses. Si no es miembro de las fuerzas armadas ni está familiarizado con uno, las pólizas de State Farm cuestan $ 132 más que las de USAA: $ 664 por período de póliza.

| Proveedor de seguros de automóvil | Prima de 6 meses |

| Allstate | $ 1,077 |

| GEICO | $ 752 |

| Libertad | $ 1,050 |

| Nationwide | $ 728 |

| Progresivo | $ 989 |

| State Farm | $ 664 |

| USAA | $ 532 |

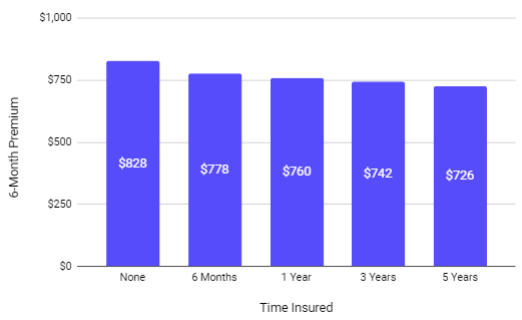

Aunque pagará más por adelantado debido a su falta de historial de seguros, sus tarifas deberían disminuir cada seis meses siempre que evite un lapso en la cobertura. La diferencia en las primas entre un conductor sin historial de seguro y tres años de cobertura de seguro anterior es de $ 86 por período de seis meses.

Estos datos se basan en un perfil compuesto medio. La mejor manera de ver cuánto le cobrará una empresa específica es buscar una cotización. Ingrese su código postal a continuación para comparar cotizaciones de compañías de seguros de automóviles populares.

¿Por qué se utiliza el historial de seguros como factor de calificación?

Se utilizan algunos factores de calificación para calcular las tarifas del seguro de automóvil, algunos de los cuales no están directamente relacionados con el historial de multas o accidentes de un conductor. La calificación crediticia, la edad, la propiedad de la vivienda y el historial de seguros no están directamente vinculados al historial de conducción. Las compañías de seguros de automóviles ven estas características como predictores confiables del riesgo.

A los ojos de una aseguradora, un conductor que ha obtenido una licencia sin seguro puede haber estado conduciendo sin seguro, un potencial significante de riesgo. De manera similar a una mala calificación crediticia o un historial de conducción deficiente, la falta de un historial de seguros puede generar primas de seguro más caras.

Cómo ahorrar en seguros si actualmente no tiene seguro

No hay mucho que pueda hacer para cambiar su historial de seguros. Sin embargo, existen formas de reducir el costo de su póliza de seguro. Analicemos algunas soluciones de reducción de costos.

Comparar tarifas de seguros

Hay algunas razones por las que esta será la mejor manera de ahorrar en seguros de automóviles. Tan pronto como haya estado asegurado durante seis meses, debe esperar que su prima disminuya. Pero es posible que su proveedor actual no reduzca su tarifa tanto como lo haría otro proveedor. Existe una variación considerable entre las primas de las compañías de seguros. Compare cuidadosamente las opciones de seguro de automóvil para encontrar el que mejor se adapte a sus necesidades de precio y cobertura.

Ingrese su código postal a continuación para comparar tarifas basadas en su perfil de manejo.

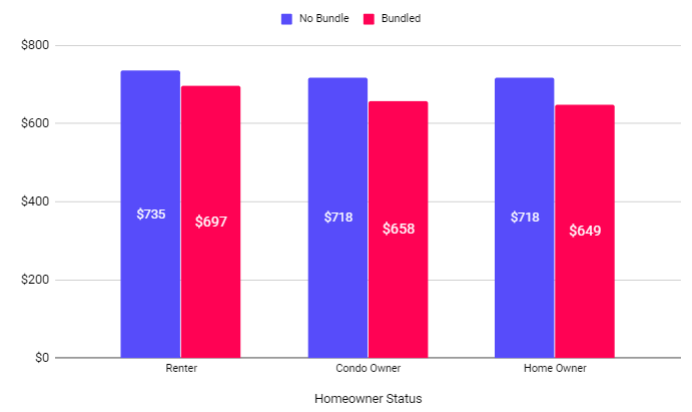

Agrupe sus pólizas de seguro

Para obtener un descuento de pólizas múltiples, combine cualquier póliza de seguro que tenga con su póliza de automóvil (o viceversa). Un descuento de pólizas múltiples le permitirá ahorrar en su póliza de vivienda o de inquilino, además de en su seguro de automóvil. A continuación, se muestran los impulsores de ahorro promedio obtenidos al agrupar pólizas en 2018.

Si no tiene una póliza de seguro de vivienda o para inquilinos, considere adquirir una. Son relativamente económicos y ofrecen protección para sus activos en caso de una pérdida importante o si se le encuentra legalmente responsable de los daños que ocurran en su propiedad.

Lleva la cobertura correcta

Los vehículos se deprecian rápidamente. Si posee un vehículo que vale menos de $ 4,000, es posible que no necesite cobertura integral y contra choques . Estas opciones de cobertura están diseñadas para proteger su vehículo de daños a la propiedad. Sin embargo, si su vehículo no vale mucho, es posible que esté pagando por una cobertura que no necesita.

Utilice Kelley Blue Book y NADA en línea como recursos para determinar el valor de su vehículo. Si determina que aún necesita cobertura y colisión, considere aumentar su deducible. Al aumentar su deducible, puede reducir su prima.

Sea inteligente con sus reclamos

A menos que tenga la condonación de accidentes , todas las compañías de seguros de automóviles aumentarán sus tarifas después de que presente un reclamo. En 2018, el aumento de la tarifa promedio por un accidente con culpa fue de $ 303 cada 6 meses. La mayoría de las compañías de seguros mantendrán este recargo de $ 303 en su prima durante 3 años. Esto hará que el aumento general de la tarifa por un accidente con culpa sea igual a más de $ 2100 en prima adicional.

Si está involucrado en un accidente de tipo colisión, siga nuestros pasos para ver si es más barato pagar de su bolsillo.

- Obtenga una estimación del daño antes de hablar con su compañía de seguros. Esto es lo que pagaría de su bolsillo.

- Consulte nuestro State of Insurance para ver cuánto aumentaron las tasas de accidentes por culpa en su estado.

- Multiplica la tasa de aumento por tres (para los años durante los cuales se te cobrará). Agregue esto a su deducible.

- Compare los costos y elija la opción menos costosa.

Considere la telemática

La telemática son dispositivos en el automóvil que monitorean la forma en que conduce para fijar el precio de su póliza de seguro. En teoría, cuanto más seguro sea un conductor, más bajas serán las tarifas de su seguro de automóvil. Los hábitos de conducción segura incluyen:

- Frenado lento

- Aceleración lenta

- Conducción diurna

- Velocidades generales lentas

La telemática incorpora una prima de seguro basada en sus hábitos de conducción reales. Si bien todavía se utilizan algunos atributos no relacionados con la conducción, como su edad e historial crediticio, refleja mucho más cómo conduce. A continuación se muestran algunos ahorros promedio que puede esperar de proveedores populares en los EE. UU. Para obtener más información, consulte aquí.

|

Empresa |

Ahorros estimados |

|

Instantánea progresiva |

Promedio de $ 130 |

|

Allstate Drivewise |

Promedio de 10-25% |

|

State Farm Drive Safe and Save |

Hasta 15% |

|

Esurance DriveSense |

Varia |

|

SmartRide nacional |

Hasta 40% |

|

Liberty Mutual RightTrack |

Promedio de 5 a 30% |

|

Varia |

|

|

Varia |

|

|

GEICO DriveEasy |

Varia |

Consultar descuentos disponibles

Aunque los descuentos pueden ser útiles para reducir su prima, no reducirán drásticamente su tarifa.

- Descuento por políticas múltiples

- Buen descuento por conductor

- Descuento sin papel

- Pago por cuenta bancaria

- Pagado con descuento completo (pagando su prima en un pago)

- Descuento para varios coches

- Buen descuento para estudiantes (menores de 25 años)

No debes quedarte con tu empresa simplemente porque te ofrecen un descuento. Asegúrese de considerar la tarifa general. Sin embargo, estos descuentos pueden resultar útiles.

Evite fallas en la cobertura con una póliza para no propietarios

Una póliza de seguro de automóvil para no propietarios solo brinda cobertura de responsabilidad a los conductores que no poseen un automóvil pero desean mantener su cobertura de seguro. Si va a vender su vehículo, debe considerar comprar una póliza para no propietarios. Debido a que no ofrecen cobertura completa ni contra colisiones, tienden a ser bastante asequibles. Esto no solo lo mantendrá asegurado continuamente, sino que también le ofrecerá un seguro de responsabilidad adicional cuando esté conduciendo.

Recursos adicionales

En pocas palabras: la mejor manera de encontrar un seguro de automóvil barato sin seguro es comparar precios. Ingrese su código postal a continuación para comenzar. Si no está listo para comprar y desea obtener más información sobre el seguro de automóvil, consulte a continuación.

- Seguro sin culpa

- Cobertura de protección contra lesiones personales

- ¿Debería presentar una reclamación después de un accidente automovilístico?

- Cobertura de automovilista sin seguro

- Seguro de automóvil para nuevos conductores