El mejor seguro de automóvil con un deducible de $ 1,000

Deducible más alto, primas más bajas: sopese los pros y los contras del seguro de automóvil con un deducible de $ 1,000.

Seguro de automóvil con un deducible de $ 1,000

En promedio, una póliza de seguro de automóvil con un deducible de $ 1,000 costará $ 627 por una póliza estándar de seis meses, alrededor de $ 105 por mes. Analicemos lo que cubre su deducible, qué es y qué compañía de seguros ofrece las primas más baratas.

Seguro de automóvil con deducible de $ 1,000 – índice:

- El seguro con deducible de $ 1,000 más barato

- Seguro deducible de $ 1,000: pros y contras

- Otras Consideraciones

Si está buscando una explicación completa de los deducibles del seguro de automóvil, consulte nuestra descripción general completa de los deducibles del seguro de automóvil .

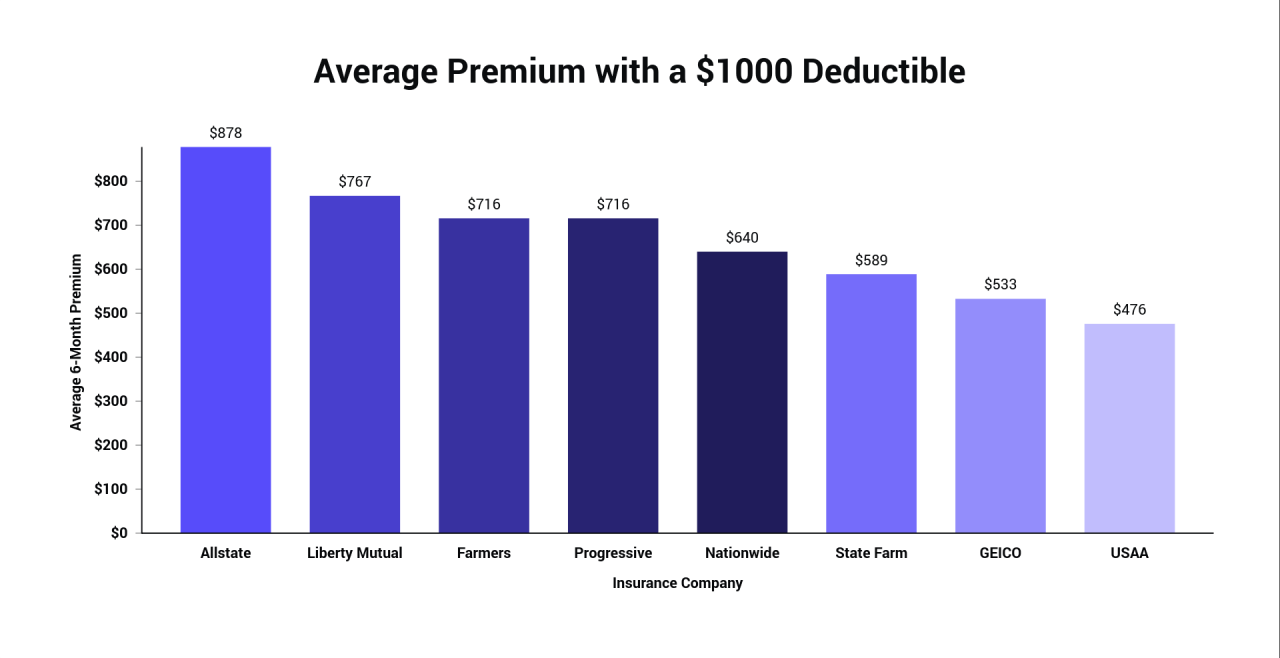

¿Qué compañía de seguros de automóvil es la más barata con un deducible de $ 1,000?

Para determinar qué aseguradora tiene las tarifas más baratas con un deducible de $ 1,000, creamos un perfil de conductor compuesto y recopilamos muestras de algunas de las compañías de seguros más populares de Estados Unidos.

La prima promedio de seis meses para una póliza de seguro de automóvil con un deducible de $ 1,000 es de $ 664, siendo USAA la compañía más barata. En comparación con un deducible de $ 500 , esto podría ahorrarle más de $ 170 por año. Los deducibles y las primas de los seguros de automóvil están inversamente relacionados: si reduce su deducible, aumenta su prima. Esta es una buena solución para reducir costos si está buscando reducir su prima mensual. A continuación, puede ver cuánto le costará un deducible de $ 1,000 mensualmente.

PRIMAS DE 6 MESES CON DEDUCIBLE DE $ 1,000

| Empresa | Prima |

|---|---|

| Allstate | $ 878 |

| Liberty Mutual | $ 767 |

| Farmers | $ 716 |

| Progresivo | $ 716 |

| Nationwide | $ 640 |

| State Farm | $ 589 |

| GEICO | $ 533 |

| USAA | $ 476 |

Si no califica para USAA, considere GEICO, la segunda compañía de seguros más barata con un deducible de $ 1,000.

Estos datos reflejan un perfil de usuario único. Hay muchos factores de calificación que entran en la prima de su seguro de automóvil que son exclusivos para usted. La única forma de descubrir quién tiene el seguro de automóvil más barato para usted es comparar las tarifas de varias compañías.

Deducible versus prima: pros y contras de un deducible de $ 1,000

Su deducible es lo que paga de su bolsillo en caso de un reclamo de seguro por colisión, integral o UMPD. Su prima es la factura total del seguro que paga cada mes para mantener su póliza.

Cambiando su deducible no afecta su prima. Tu prima y tu deducible están inversamente relacionados: al aumentar una, bajas la otra.

Volvamos al primer ejemplo de chocar con una barandilla y causar daños por $ 5,000 a su vehículo. Si aumentara su deducible de $ 500 a $ 1,000, la cantidad de dinero que su compañía de seguros debe pagar se reduce de $ 4,500 a $ 4,000. Debido a que está asumiendo una mayor parte de la responsabilidad financiera por el pago de su compañía de seguros, se le recompensa con una prima más baja.

Usando las mismas compañías de seguros que discutimos anteriormente, veamos cómo cambian nuestras primas cuando miramos los deducibles de $ 500 y $ 1,000.

PRIMAS A 6 MESES: $ 500 VS. $ 1000 DEDUCIBLE

| Compañía de seguros de automóviles | Deducible de $ 500 | Deducible de $ 1,000 |

|---|---|---|

| Allstate | $ 786 | $ 701 |

| GEICO | $ 709 | $ 632 |

| Farmers | $ 677 | $ 592 |

| Liberty Mutual | $ 736 | $ 653 |

| Nationwide | $ 644 | $ 567 |

| Progresivo | $ 729 | $ 646 |

| State Farm | $ 748 | $ 666 |

| USAA | $ 734 | $ 652 |

Como puede ver, al aumentar su deducible de $ 500 a $ 1000, reduce su prima en $ 80 en una póliza de 6 meses (en promedio). Sin embargo, hay otra razón por la que aumentar su prima es un buen consejo de ahorro móvil, que exploraremos a continuación.

Qué considerar al elegir un deducible de seguro de automóvil

Los niveles de deducible del seguro de automóvil estándar son $ 500 y $ 1,000. Si no está seguro de cuál es el adecuado para usted, hágase las siguientes preguntas:

¿Su gravamen o arrendamiento requiere cierto deducible?

Si alquila o tiene un préstamo para su vehículo, es posible que deba llevar un cierto deducible. Por lo general, requerirán un deducible integral y de colisión de $ 500 o menos. La razón de esto es que simplemente están tratando de proteger su activo: su vehículo. Si tiene un deducible más alto, temen que no pueda pagarlo.

¿Qué tan probable es que presente un reclamo?

Si está decidiendo entre un deducible de $ 500 versus un $ 1,000, debe considerar si hay alguien en su póliza que pueda estar más inclinado a presentar un reclamo. Nuevamente, esto podría referirse a alguien que tiene un vehículo arrendado. Debido a que no es propietario del vehículo que está arrendando, debe devolver el vehículo en condiciones casi perfectas. Esto también podría referirse a conductores jóvenes, como un adolescente, que tiene menos experiencia de conducción. Si le preocupa que su hijo adolescente dañe su vehículo con frecuencia, como lo hacen los adolescentes, un deducible más bajo podría ayudar.

¿Quieres evitar reclamaciones?

Muchos expertos en seguros recomiendan tener un deducible más alto porque lo desanima a presentar un reclamo. Las reclamaciones por colisión a menudo son consideradas por las compañías de seguros como accidentes por culpa que pueden aumentar su prima en un promedio del 43% por año . Además, la mayoría de las compañías de seguros mantendrán la culpa en su prima de seguro (y por lo tanto le cobrarán) durante tres años.

AUMENTO DE LA TASA DESPUÉS DE UN ACCIDENTE POR FALLO

| Año después del accidente | Aumento medio de la prima |

|---|---|

| Sin accidentes | $ 714 |

| Incrementar a los 6 meses | + $ 343 |

| Incrementar a los 12 meses | + $ 688 |

| Incrementar a los 3 años | +2,604 |

Presentar un caso de culpabilidad cuando los daños son superiores a $ 2,000 aumentará su prima en un promedio de $ 611 al año o $ 1,833 durante los tres años completos. Debido a esto, la mayoría de los expertos en seguros recomiendan presentar un reclamo de seguro solo si sufre una pérdida catastrófica donde el valor del aumento de la prima más su deducible es menor que el costo de las reparaciones. Por ejemplo, si totaliza su vehículo.

Su compañía de seguros ve este tipo de reclamos como accidentes con culpa porque lo ven a usted, el conductor, como quien tenía el control del vehículo cuando ocurrió el accidente. Entonces, a sus ojos, eres responsable.

Para un reclamo de UMPD, que no es culpable por definición, su compañía de seguros aún puede aumentar sus tarifas porque tuvo que asumir la responsabilidad financiera del reclamo. Si su compañía de seguros lo califica por un reclamo de UMPD como un accidente con culpa, debe considerarlo como una señal para comprar un seguro de automóvil en otro lugar.

Debemos tener en cuenta que, por lo general, las reclamaciones integrales no se consideran iguales a las reclamaciones por colisión o UMPD. Debido a la naturaleza de la cobertura integral, las compañías de seguros los ven como fuera del control de un conductor. Si bien un reclamo por colisión aumentará sus tarifas, nuestros datos muestran que los reclamos integrales tienden a afectarlo solo un par de puntos porcentuales.

Recursos adicionales

Si está buscando más información sobre deducibles u otra información sobre seguros de automóvil, consulte nuestros artículos adicionales aquí.

- ¿Cuál debería ser mi deducible?

- Las mejores compañías de seguros de automóviles baratos

- Póliza de seguro de $ 500

- Cómo comprar un seguro de automóvil

- Más información sobre su deducible integral

- Más información sobre su deducible por colisión

- Seguro de automóvil económico para adolescentes

- Seguro de automóvil económico para conductores jóvenes