Deducibles de seguros de hogar

Comprender cómo funcionan los deducibles del seguro de vivienda es fundamental para proteger su inversión.

Cómo elegir el deducible correcto para el seguro de vivienda

Si ha tenido alguna experiencia con seguros en el pasado, tal vez como titular de una póliza de seguro de automóvil o de inquilino, probablemente esté familiarizado con los deducibles. Los deducibles son una parte estándar del seguro de propiedad y, si bien su definición y propósito principales siguen siendo los mismos en todas estas líneas de seguro, hay ciertos matices que debe tener en cuenta cuando se trata de lo que significa para los propietarios de viviendas.

Es probable que su casa sea la compra más importante que hará en su vida. Comprender el seguro del hogar y elegir el deducible correcto le asegurará que tenga los recursos para reconstruir o reemplazar su propiedad si sufre una pérdida. En nuestra guía, cubriremos todo lo que necesita saber sobre los deducibles del seguro de hogar, a qué coberturas se aplican y cómo elegir la adecuada para su situación.

Una guía sobre los deducibles del seguro para propietarios de viviendas – índice:

- Comprensión de los deducibles: ¿cómo funcionan?

- ¿Cuáles son los diferentes tipos de deducibles?

- ¿Cómo afectan los deducibles a las primas del seguro de hogar?

- Cómo elegir un deducible

- Recursos adicionales

Deducibles del seguro de propietarios definidos

Un deducible es su gasto de bolsillo antes de que su seguro de propietario cubra el resto del costo financiero de su reclamo. Por ejemplo, si su casa sufre daños por $ 25,000 y tiene un deducible de $ 1,000, puede esperar que su compañía de seguros pague $ 24,000 por el reclamo. En última instancia, es su parte de la responsabilidad financiera antes de que su aseguradora cubra el resto de la pérdida cubierta.

¿Qué coberturas de seguro de hogar requieren un deducible?

La piedra angular de una póliza de seguro para propietarios de viviendas es la cobertura de su vivienda : la estructura de su hogar (incluidas las estructuras adjuntas, como un garaje). También incluye cobertura para otras estructuras (separadas) , propiedad personal , gastos de vida adicionales , responsabilidad personal y pagos médicos . Obtenga más información sobre lo que cubre el seguro de hogar.

Su deducible solo se requiere para las coberturas específicas de propiedad: su vivienda, otras estructuras y propiedad personal. No se requiere para gastos de subsistencia adicionales (también conocidos como pérdida de uso), responsabilidad personal y pagos médicos.

Si ha reforzado su póliza de seguro de hogar con endosos o cláusulas adicionales , es posible que se requiera un deducible si presenta un reclamo para obtener cobertura a través de uno de estos endosos. Sin embargo, estos deducibles tienden a ser mucho menores, dependiendo de la compañía con la que asegure su hogar, y están separados de su deducible principal.

Tipos de deducibles en seguros de hogar

A diferencia del seguro de automóvil, en el que su deducible es siempre una cantidad fija, existen dos tipos de deducibles ofrecidos por el seguro de vivienda:

- Deducible estándar fijo en dólares: Este es el monto fijo en dólares que paga antes de que su compañía de seguros cubra el resto de su reclamo. Los montos más comunes oscilan entre $ 500 y $ 2000, pero también se pueden encontrar montos mayores y menores.

- Deducible porcentual: este tipo de deducible se calcula como un porcentaje del monto de la cobertura de su vivienda, es decir, el valor asegurado de su vivienda. Suele oscilar entre el 1 y el 10%. Entonces, si su casa está asegurada por un costo de reemplazo de $ 150,000 y tiene un deducible del 1%, se deducirán $ 1,500 del pago de su reclamo como parte de su responsabilidad financiera.

Es importante tener en cuenta que los deducibles porcentuales están reservados para desastres, como reclamos de seguros relacionados con tormentas de viento y huracanes, que cubriremos a continuación.

Deducibles por desastres naturales

Los desastres naturales en los que el seguro para propietarios de viviendas no cubre están sujetos a deducibles separados. Estos tienden a ser muy específicos del estado, ya que no todos los estados exigen coberturas como los deducibles por huracanes. Dependiendo de su ubicación, aseguradora y tipo de cobertura, es posible que tenga la opción de optar por el deducible fijo tradicional en lugar de un porcentaje.

| Tipo de cobertura de desastres | Tipo de deducible |

|---|---|

| Huracán y tormenta de viento | Porcentaje; puede tener la opción de una cantidad fija por una prima más alta |

| Inundar | Ambos; varía según el estado y la compañía de seguros |

| Terremoto | Porcentaje |

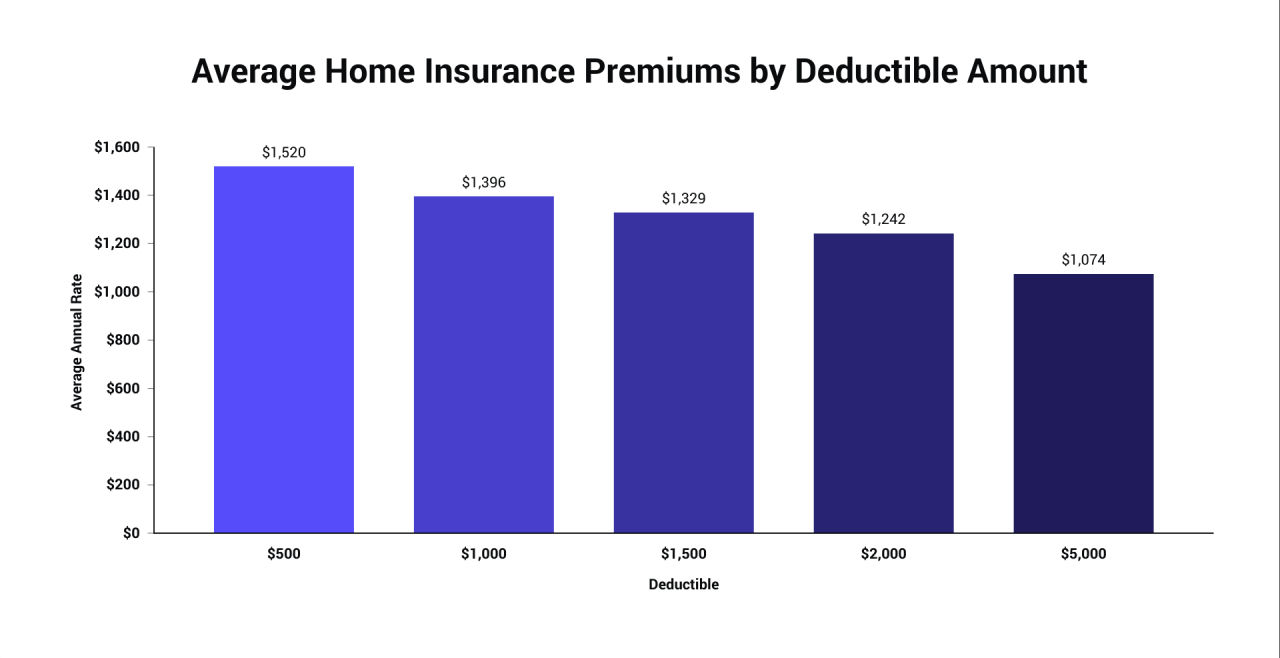

Cómo impactan los deducibles en las tarifas del seguro de vivienda

La prima de su seguro de vivienda y su deducible tienen una relación inversa. Al igual que con el seguro de automóvil, un deducible más alto reducirá su prima y un deducible más bajo aumentará su prima. A continuación se muestra una ilustración de la naturaleza de esta relación.

| Monto deducible | Prima anual media | Prima mensual |

| $ 500 | $ 1,520 | $ 126 |

| $ 1,000 | $ 1,396 | $ 116 |

| $ 1,500 | $ 1,329 | $ 110 |

| $ 2,000 | $ 1242 | $ 103 |

| $ 5,000 | $ 1,074 | $ 89 |

En promedio, puede ahorrar un 6.6% en primas entre los montos deducibles que oscilan entre $ 500 y $ 2,000. Un deducible de $ 5,000 resultó en la mayor disminución en la prima en un 14% con respecto al nivel anterior, más del doble de la cantidad de ahorros en comparación con los montos deducibles más bajos. Esto se debe a que un deducible alto significa que tendrá que soportar una mayor carga financiera en caso de que necesite presentar un reclamo, lo que reduce algunos de los costos de los que su compañía de seguros sería responsable.

Cómo elegir un deducible de seguro para propietarios de vivienda

La pregunta clave sobre la que reflexionar al elegir su deducible es: ¿qué puede pagar a corto plazo en comparación con el largo plazo? Encontrar una manera de equilibrar el costo de su deducible (un costo a corto plazo) y su prima (un gasto a largo plazo) es la mejor manera de tomar una decisión inteligente para su póliza de propietario.

Como se discutió anteriormente, estos factores tienen una relación inversa; Si bien una prima de seguro para propietarios de vivienda baja puede ser atractiva, ¿puede pagar razonablemente un deducible superior al promedio si necesita presentar un reclamo? ¿Preferiría pagar un poco más de prima si eso significa que tendrá menos carga financiera por una pérdida cubierta? ¿A qué peligros , si los hay, es vulnerable la ubicación de su hogar? Si vive en un estado que requiere deducibles por huracanes u otras coberturas por desastre, este es otro gasto a considerar además del deducible de su póliza principal.

Estas son preguntas que debe considerar antes de comenzar a comprar un seguro de hogar. Cada compañía de seguros califica sus factores individuales de manera diferente, por lo que es siempre importante explorar opciones siempre que pueda; las tarifas pueden variar sustancialmente de una empresa a otra. Hispano Finanzas puede ayudarlo a comparar las tarifas de seguros para el hogar de manera instantánea y sencilla. Ingrese su código postal a continuación para comenzar.

Recursos adicionales

Para obtener más información sobre seguros para propietarios de viviendas, consulte nuestro contenido relacionado:

- ¿El seguro de vivienda cubre el robo?

- ¿Los incendios forestales están cubiertos por el seguro de vivienda?

- ¿El seguro para propietarios de viviendas cubre daños por agua?

- ¿El seguro de vivienda cubre a las mascotas?

- ¿El seguro de vivienda cubre las goteras en el techo?