¿Cuál es el mejor momento para comprar cotizaciones de seguros de automóvil?

Aunque el precio del seguro de automóvil es relativamente estático, hay buenos y malos momentos para comprar una póliza.

¿Cuándo debería buscar cotizaciones de seguros de automóvil?

Esto depende de dos variables: usted y la industria de seguros de automóviles. El mejor momento para buscar cotizaciones de seguros de automóvil es inmediatamente después de cualquier cambio o evento de vida que pueda afectar sus tarifas. En cuanto a la industria de seguros de automóviles en su conjunto, diciembre suele ser una buena época del año para comparar precios.

¿Cuándo es el mejor momento para comprar un seguro de automóvil?

1. Después de acontecimientos importantes de la vida

2. Antes de las solicitudes anuales de seguro

3. Recursos adicionales

El mejor momento para obtener cotizaciones depende de su situación personal

Las compañías de seguros de automóviles utilizan aspectos de su vida ( factores de calificación ) para determinar su prima. Cuando estos factores de calificación cambian, pueden producirse grandes cambios en sus tarifas. Los factores primarios de calificación del seguro incluyen edad, historial de manejo y puntaje crediticio.

Años

Debido a que la cantidad de años de experiencia en conducción es un factor de calificación importante utilizado por todas las aseguradoras, un cumpleaños puede resultar en tarifas de seguro con descuento. Un conductor de 20 años paga $ 457 más por año por el seguro de automóvil que el conductor promedio de 30 años.

| Grupo de edad | Prima de seguro promedio de 6 meses | Diferencia |

|---|---|---|

| 16-19 | $ 2,511 | – |

| 20-29 | $ 995 | 153% |

| 30-39 | $ 766 | 30% |

| 40-49 | $ 737 | 3% |

| 50-59 | $ 682 | 8% |

| 60-69 | $ 692 | -1% |

| 70-79 | $ 805 | -14% |

| 80-85 | $ 940 | -14% |

En general, los conductores de entre 16 y 19 años son los que más pagan por el seguro del automóvil. Existe una diferencia de precio de más de $ 1,300 por año entre los conductores de 18 y 19 años. Si usted es un conductor joven o un padre que asegura a un conductor adolescente , tenga en cuenta estos cumpleaños clave.

| Años | Prima promedio de 6 meses | Diferencia |

|---|---|---|

| dieciséis | $ 3,316 | – |

| 17 | $ 2,714 | 22% |

| 18 | $ 2,355 | 15% |

| 19 | $ 1,659 | 42% |

| 20 | $ 1,480 | 12% |

| 21 | $ 1,211 | 22% |

| 22 | $ 1,102 | 10% |

| 23 | $ 1,023 | 8% |

| 24 | $ 956 | 7% |

| 25 | $ 855 | 12% |

Obtenga más información sobre cómo la edad afecta las tarifas del seguro de automóvil .

Historial de conducción

Todos los estados y todas las compañías de seguros utilizan el historial de conducción para establecer sus tarifas. Las compañías de seguros utilizan el comportamiento anterior de un conductor como una forma de predecir los resultados futuros de la conducción. El “historial de conducción anterior” no incluye todo su historial de conducción. Si bien el estatuto varía según el estado y la infracción, la mayoría de los accidentes , multas y otras infracciones con culpa solo afectarán su prima durante tres a cinco años.

Un ejemplo: después de chocar con un poste en agosto de 2017, presenta un reclamo por colisión con su proveedor de seguro de automóvil actual. Para agosto de 2020, su prima ya no debería estar clasificada por ese accidente por culpa. Sin embargo, si su póliza no se renueva en agosto, es muy poco probable que su prima refleje que el accidente “se cae” de su registro. Por eso es importante comprar un seguro de automóvil nuevo de vez en cuando.

Debido a que su compañía de seguros actual no actualizará automáticamente su prima, debe buscar un seguro de automóvil después de que cualquier tipo de infracción imputable se elimine de su registro de seguro.

Consulte a continuación para ver el impacto que los accidentes con culpa, las multas por exceso de velocidad y otros cargos comunes tienen en las primas de seguros.

| Violación / Citación | Prima promedio de 6 meses | Diferencia de no infracciones |

|---|---|---|

| Ninguna | $ 774 | – |

| DUI | $ 1,323 | $ 549 |

| Conducción temeraria | $ 1,293 | $ 519 |

| Conducir con licencia suspendida | $ 1,295 | $ 521 |

| Accidente por culpa: daños superiores a $ 2,000 | $ 1,157 | $ 383 |

| Exceso de velocidad: 16-20 MPH por encima del límite | $ 966 | $ 192 |

| Enviar mensajes de texto mientras conduce | $ 952 | $ 178 |

| Violación del teléfono celular | $ 951 | $ 177 |

Para obtener más información sobre cómo su historial de conducción puede afectar su póliza de seguro de automóvil, consulte nuestras guías a continuación.

- Seguro de automóvil económico para conductores de alto riesgo

- ¿Un mal historial de conducción afecta las tarifas de su seguro de automóvil?

- Cómo encontrar cobertura de seguro con un reclamo abierto

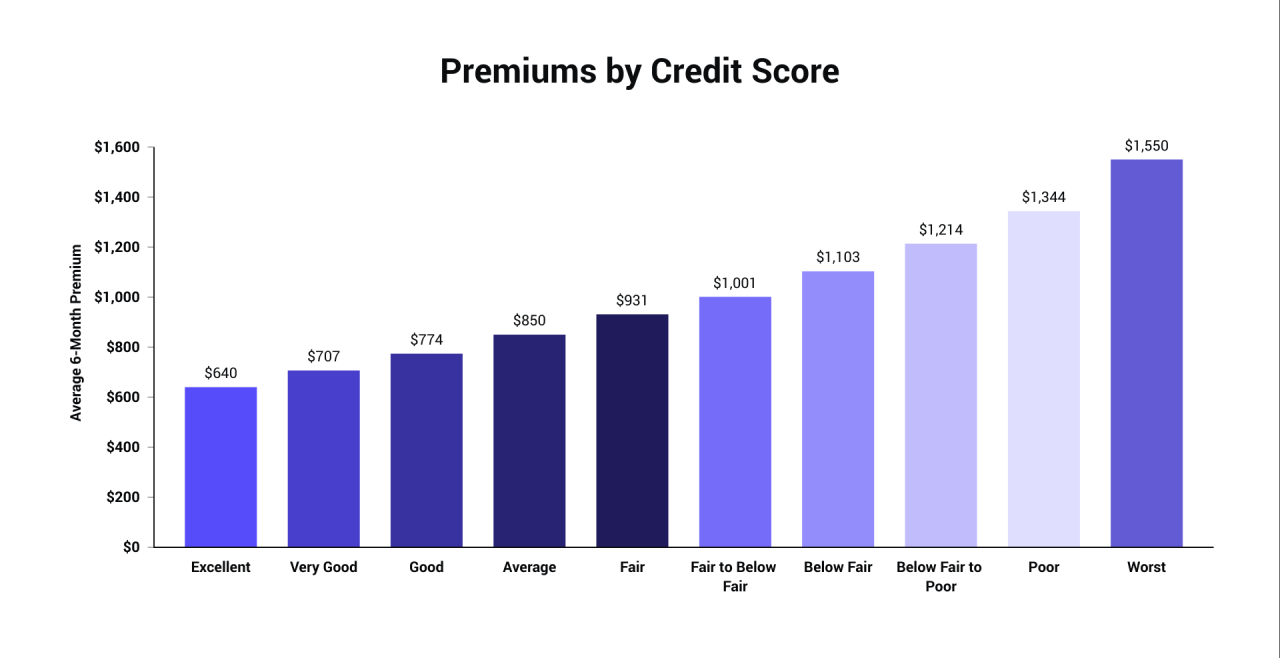

Puntaje de crédito

Cualquier cambio en su puntaje de crédito afectará la prima de su seguro. Casi todas las aseguradoras consideran que el crédito es un indicador de riesgo. Los estudios muestran que los conductores con mal crédito tienden a presentar reclamaciones con más frecuencia que los conductores con mejor crédito. Estos reclamos tienden a ser más costosos para las compañías de seguros de automóviles. Como resultado, los conductores con menor crédito tienden a pagar mucho más por el seguro del automóvil.

Si su crédito ha mejorado entre los períodos de la póliza, este es un buen momento para comprar un seguro de automóvil. Al igual que ocurre con una infracción o un reclamo que se cae de su registro, su proveedor actual no revisará automáticamente su puntaje crediticio si cambia. Así que tenga en cuenta su crédito cuando piense en los mejores momentos para comprar un seguro de automóvil.

Para obtener más información sobre seguros de automóvil y puntajes de crédito, consulte nuestros recursos adicionales:

- Las compañías de seguros más baratas para mal crédito

- Las mejores aseguradoras para conductores con buen crédito

- ¿Qué compañías de seguros no usan puntaje crediticio?

El mejor momento para comprar depende de su compañía de seguros de automóviles

Si bien no es tan impactante como los factores de calificación directamente relacionados con usted, comprender la forma en que las compañías de seguros de automóviles fijan los precios de las primas puede ser útil. Las compañías de seguros de automóviles utilizan las presentaciones de reclamos de fin de año para establecer sus tarifas en el futuro. Si en el año anterior, la compañía de seguros pagó más en reclamaciones de lo que ganó en primas, puede esperar ver un aumento en las tasas como resultado.

Estas “revisiones de tarifas” ocurren todos los años. Un aumento en las primas de seguros es común después de desastres naturales , como huracanes o incendios forestales , en los que una compañía de seguros tuvo que pagar una gran cantidad de reclamos en un corto período de tiempo.

Aunque esto es difícil de predecir, puede reservar tiempo en diciembre para comprar un seguro de automóvil para el próximo año.

Recursos adicionales

El seguro de automóvil es una industria regulada por el estado, por lo que normalmente no encontrará descuentos o promociones para las vacaciones. Tratar de anticipar las revisiones de tarifas de las compañías de seguros puede resultar impredecible. El mejor momento para comprar un seguro de automóvil ocurre inmediatamente después de los eventos de la vida que resultan en revisiones de tarifas personales. Si celebra un cumpleaños, mejora su puntaje crediticio o pierde una infracción de su registro, debe considerarlo como una señal para comparar precios.

Si bien solo mencionamos tres eventos clave de la vida, a continuación se muestran otros eventos que pueden afectar las tasas de seguro:

- Matrimonio

- Comprar una casa

- Alquilar un apartamento

- Moviente

- Obtener un título

Si ha experimentado uno de estos eventos de la vida, debe comprar un seguro de automóvil. Ingrese su código postal a continuación para ver cuánto podría estar ahorrando con docenas de compañías locales y nacionales.