De bajos ingresos y seguro de coche

¿Qué es el seguro de automóvil para personas de bajos ingresos?

El seguro de automóvil protege su propiedad contra robos, accidentes y averías mecánicas. Pero la seguridad tiene su precio, y no siempre es fácil encontrar un seguro de automóvil asequible para familias e individuos de bajos ingresos. Nuestros datos muestran que las personas que ganan entre $ 10,000 y $ 19,000 por año pagan casi tanto como quienes ganan más de $ 200,000 por año. Con base en la necesidad y el costo del seguro de automóvil, no es difícil entender por qué las personas buscan un seguro de automóvil que puedan pagar con bajos ingresos. Aqui es donde se pone complicado.

Las pólizas creadas específicamente para familias de bajos ingresos son un área gris para las compañías de seguros porque sus ingresos no son técnicamente un factor para su tarifa. Las aseguradoras usan su puntaje de crédito, nivel de educación, estado de propiedad de la vivienda, historial de seguro y código postal (entre otros factores) para determinar su tasa de seguro, cada uno de los cuales puede estar correlacionado con su nivel de ingresos.

Opciones de seguro de automóvil para personas de bajos ingresos – índice:

- Cómo encontrar un seguro de automóvil para personas de bajos ingresos

- ¿Su ingreso anual afecta su prima?

- Programas gubernamentales para seguros de automóviles para personas de bajos ingresos

- ¿Qué pasa con los programas no gubernamentales?

- Recursos y metodología adicionales

Cómo encontrar un seguro de automóvil para personas de bajos ingresos

Si tiene un presupuesto ajustado, encontrar un seguro de automóvil barato es muy importante. Si bien discutiremos algunas soluciones de reducción de costos, una de las mejores formas de encontrar un seguro de automóvil para personas de bajos ingresos es simplemente comparar precios. Las empresas miran su perfil de conducción y su propia proporción de pérdidas / ingresos para perfilar una prima. Esto significa que su tarifa con una empresa no es la misma para todas las empresas. A continuación se muestran algunas tarifas promedio basadas en un perfil promedio . Como puede ver, las tarifas varían sustancialmente según el operador que elija. Si está interesado en ver varias cotizaciones de seguros de automóvil, ingrese su código postal a continuación para comenzar.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Otras formas de encontrar un seguro de automóvil de bajo costo

Las compañías de seguros no pueden usar legalmente sus ingresos para determinar su tasa, pero pueden usar otras métricas que a menudo, pero no siempre, están correlacionadas con su nivel de ingresos.

Los datos de seguros de automóviles sugieren que las personas con ingresos más altos presentan menos reclamos, pero eso podría deberse a que simplemente pueden pagar los daños de su bolsillo en lugar de presentar un reclamo. Debido a que muchos de estos temas mencionados no siempre están bajo su control, veamos algunas formas en las que aún puede ahorrar en el seguro de automóvil.

- Pague las reclamaciones de su bolsillo

- Considere los programas telemáticos

- Elimina la cobertura innecesaria

- Usar descuentos

Pague las reclamaciones de su bolsillo

En realidad, solo debe usar su seguro de automóvil si el valor del daño excede su capacidad razonable para pagarlo. A menos que tenga algún tipo de perdón de accidentes en su póliza de seguro de automóvil, su compañía aumentará su tarifa durante tres a cinco años después de un incidente. Vea a continuación cuánto afectaría esto a su tarifa.

| Recargo por accidente en caso de falla | Premio anual |

| No Violación | $ 1,470 |

| Después de la infracción | $ 2,086 |

| 2do año después de la carga | $ 2,703 |

| 3er año después de la carga | $ 3,320 |

¡En el transcurso de tres años, esta reclamación cuesta $ 1,850 en recargos! Con un deducible de $ 500 , su monto total pagado por un accidente por culpa es de $ 2,350. Si tiene un accidente y los costos de desembolso directo son menos de $ 2,350, tiene más sentido financiero pagar los daños usted mismo. A continuación se muestra una guía útil para hacerlo.

- Obtenga un presupuesto de las reparaciones

- Utilice nuestro estudio State of Insurance para ver cuánto elevó las tasas un accidente con culpa en su estado y considere ese valor en el transcurso de tres años.

- Compare el valor de las reparaciones de su bolsillo con el aumento de la tarifa durante tres años más su deducible. Si es más barato presentar una reclamación, hágalo.

Considere las compañías de seguros basadas en el uso

Las pólizas de seguro de automóvil basadas en el uso están diseñadas para crear su prima en función de cómo conduce en lugar de quién es usted. En teoría, si eres un conductor seguro, puedes ahorrar. A continuación se muestran algunas estimaciones de compañías de seguros populares. Si está interesado en obtener más información, consulte nuestra guía aquí.

|

Empresa |

Ahorros estimados |

|

Instantánea progresiva |

Promedio de $ 130 |

|

Allstate Drivewise |

Promedio de 10-25% |

|

State Farm Drive Safe & Save |

Hasta 15% |

|

Esurance DriveSense |

Varia |

|

SmartRide nacional |

Hasta 40% |

|

Liberty Mutual RightTrack |

Promedio de 5-30% |

Además de las empresas mencionadas anteriormente, considere Root y Metromile . Si bien no está disponible en todos los estados, estas empresas pueden ofrecerle algunos ahorros.

Sea inteligente con la cobertura de su seguro de automóvil

Si su vehículo vale menos de $ 4,000, debe considerar eliminar de su póliza de seguro contra choques y cobertura integral . Estas coberturas están diseñadas para proteger la integridad física de su vehículo. Pero si el vehículo no vale mucho para empezar, es posible que esté pagando por una cobertura que no necesita.

Si decide abandonar el seguro integral y por colisión, considere si los daños a la propiedad del motorista con seguro insuficiente o sin seguro son adecuados para usted. Esto protegerá su vehículo si otro conductor con algún seguro lo daña o si no es suficiente para repararlo o reemplazarlo. Tenga en cuenta que aún debe mantener la cobertura de responsabilidad de su estado por ley.

Verifique los descuentos

Aunque algunos de los siguientes descuentos se agregan automáticamente, aún querrá revisar su póliza de seguro para asegurarse de obtener las mejores tarifas de seguro de automóvil.

Descuento por políticas múltiples

Este descuento se refiere a tener dos tipos de pólizas de seguro bajo una misma compañía de seguros. Esto a menudo se conoce como agrupación . Las políticas comunes son vivienda / automóvil o inquilinos / automóvil. Los descuentos afectan a ambas pólizas, por lo general.

Descuento por conductor defensivo

Si ha tomado un curso de manejo defensivo, su compañía de seguros puede recompensarlo con un descuento en su prima. Para ver qué te ofrecerán las grandes empresas por tu buen historial de conducción, consulta nuestra guía .

Descuento de equipo

Si su vehículo viene con un dispositivo antirrobo o servicios como LoJack , su compañía de seguros generalmente ofrece un descuento.

| Dispositivo anti-robo | Prima de 6 meses | % De diferencia |

| Ninguna | $ 735.00 | |

| Alarma audible | $ 732.00 | -0,39% |

| Dispositivo de desactivación activo | $ 732.00 | -0,41% |

| Dispositivo rastreador | $ 731.00 | -0,56% |

| Dispositivo de desactivación pasiva | $ 730.00 | -0,66% |

Buen descuento por conductor

Este descuento generalmente se agrega automáticamente a su póliza y tiende a ser bastante beneficioso. Como su nombre lo indica, este descuento se refiere a tener un historial de conducción segura.

Descuento para varios coches

Al igual que un descuento para múltiples pólizas, un descuento para varios autos se refiere a tener más de un vehículo con una sola compañía de seguros.

Descuento por pago preferido

Este método se refiere a la forma en que elige pagar las primas de su seguro. Si bien varía según la compañía, generalmente puede recibir un descuento si paga su prima por adelantado, paga a través de su cuenta bancaria u opta por la facturación electrónica.

| Transferencia Electrónica de Fondos | Prima de 6 meses | % Ahorros |

| No | $ 735.00 | |

| si | $ 724.00 | -1,45% |

Pago por adelantado

Si paga a su aseguradora su prima antes de la fecha de inicio de la póliza, muchas compañías le darán un descuento en su prima.

| Compras avanzadas | Prima promedio de 6 meses | % de ahorro |

| 0 días | $ 735.00 | – |

| 7 días | $ 712.50 | -3,06% |

| 10 días | $ 707.00 | -3,80% |

Descuento por profesión / afinidad

Estadísticamente, es menos probable que algunas ocupaciones, como maestros, médicos o agentes de policía, presenten una reclamación. Además, muchas empresas como GEICO y Nationwide ofrecen descuentos a determinados grupos u organizaciones. Debido a esto, algunas aseguradoras le devuelven los ahorros.

Para obtener más información, consulte nuestra guía de descuentos por afinidad de seguros .

Buen descuento para estudiantes

La mayoría de las empresas requerirán que el estudiante de su póliza tenga un GPA superior a 3.0 para recibir este descuento. Puede proporcionar a las compañías de seguros una transcripción o boleta de calificaciones cada período de póliza como prueba.

Para obtener más información, consulte nuestra guía de descuentos en seguros para estudiantes .

Conduce con seguridad

Puede ser una sugerencia bastante obvia, pero si ya tiene dificultades para pagar el seguro del automóvil, realmente debe tener cuidado al conducir. Un historial de conducción deficiente es una señal de alerta importante para cualquier compañía de seguros. Dependiendo de su tipo de infracción, las tarifas de su seguro de automóvil pueden tener un recargo de 3 a 10 años. Además, los requisitos de elegibilidad para todos los buenos descuentos relacionados con la conducción son un récord impecable. Razón de más para conducir con seguridad. A continuación se muestran algunos promedios nacionales de citaciones.

| Accidente / Violación | Prima de 6 meses | Incrementar |

| Ninguna | $ 735 | – |

| Conducir con registro vencido | $ 815 | $ 80.43 |

| Violación del teléfono celular | $ 879 | $ 144.03 |

| Enviar mensajes de texto mientras se conduce | $ 880 | $ 145.01 |

| Exceso de velocidad en la zona escolar | $ 889 | $ 154.19 |

| No ceder | $ 900 | $ 164.86 |

| Exceso de velocidad | $ 906 | $ 170.64 |

| Operar un vehículo sin permiso | $ 976 | $ 240.91 |

| Contenedor abierto | $ 991 | $ 256.26 |

| Accidente por culpa | $ 1,043 | 308,57 $ |

| Conducir con una licencia suspendida | $ 1,194 | $ 458.86 |

| Conducción temeraria | $ 1,252 | $ 517.18 |

| Carreras | $ 1,277 | $ 541.80 |

| DUI | $ 1278 | 542,98 USD |

| Negarse a someterse a una prueba química | $ 1,279 | 544,31 $ |

| Dejando la escena de un accidente, atropello y huye | $ 1,339 | $ 604,44 |

¿Su ingreso anual afecta la prima de su seguro?

Hay algunas cosas que las compañías de seguros usan al desarrollar su tasa que están indirectamente vinculadas a sus ingresos:

- Tu puntaje de crédito

- Nivel de Educación

- Historial de seguros

- Estado de propietario de vivienda

- Su código postal

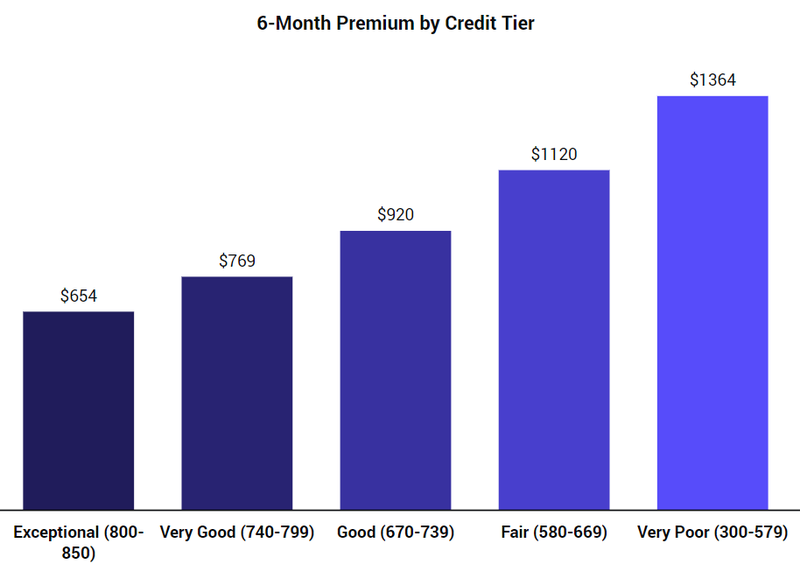

Tu puntaje de crédito

Si bien algunos estados consideran discriminatorio el uso de una puntuación de crédito para determinar la tasa de su seguro, sigue siendo una práctica bastante común. Esto se debe a que los datos de la Comisión Federal de Comercio muestran que los conductores con puntajes de crédito bajos tienen más probabilidades de presentar un reclamo que los conductores con puntajes de crédito altos.

Además, cuando presentan una reclamación, suele ser más caro. Como puede ver con los datos a continuación, los conductores con mal crédito pagan $ 710 más por póliza de seis meses que los conductores con excelente crédito. ¡Por mes, eso es una diferencia de $ 118!

Aumentar su puntaje de crédito puede ahorrarle alrededor del 17% en su seguro de automóvil. Para obtener más información sobre el seguro de automóvil con mal crédito, incluidas las tarifas de las compañías de seguros de automóvil, consulte nuestra guía completa .

Tu educación

Hablando estadísticamente, cuanta más educación haya recibido, es más probable que disminuya su tasa de seguro. Tenga en cuenta que la diferencia es bastante pequeña: la diferencia de prima de seis meses entre un conductor sin un título de secundaria y un doctorado. es $ 20.

| Nivel de Educación |

Prima de 6 meses |

| Ninguna | $ 752 |

| Escuela secundaria | $ 743 |

| Solteros | $ 735 |

| Maestros | $ 732 |

| Doctor | $ 732 |

Su historial de seguros

Este es un factor de calificación importante por dos razones. En primer lugar, las compañías de seguros de automóviles consideran que los conductores con licencia pero sin historial de seguros constituyen un riesgo importante. En segundo lugar, las compañías de seguros de automóviles ven una correlación entre los límites de responsabilidad bajos y la presentación de reclamos. Como puede ver a continuación, la diferencia entre no tener historial de seguro y cinco años de cobertura de alto nivel es de $ 204 al año.

| Historial de seguros |

Prima de 6 meses |

| Ninguna | $ 828 |

| 6 meses | $ 778 |

| 1 año | $ 760 |

| 3 años | $ 742 |

| 5 años | $ 726 |

Obtenga más información sobre cómo encontrar un seguro de automóvil sin historial de seguro .

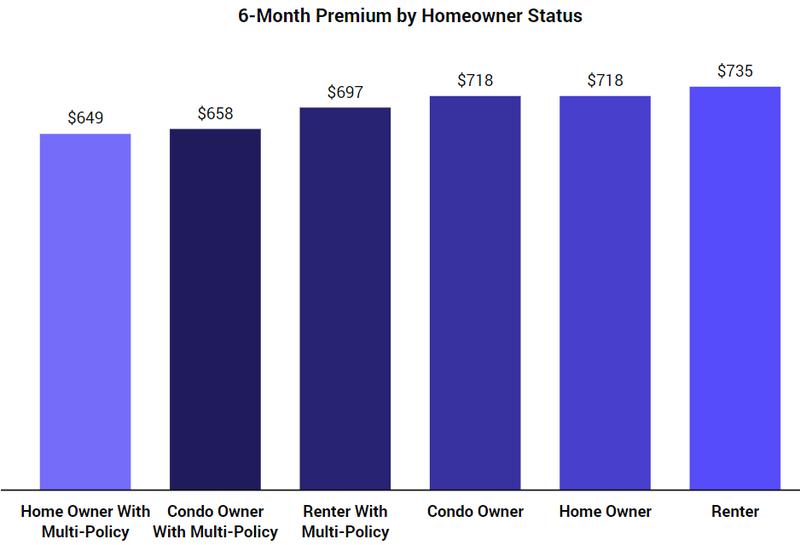

Su estado de propiedad de vivienda

Los propietarios de viviendas , independientemente de si combinan el seguro del hogar con el seguro del automóvil, generalmente pagan menos por el seguro del automóvil. Las compañías de seguros ven a los propietarios de viviendas como más estables financieramente y los datos históricos muestran que presentan menos reclamaciones que los inquilinos. Si es una persona o una familia de bajos ingresos, ser propietario de una casa podría no estar dentro de su presupuesto. Como tal, es posible que pague un poco más por el seguro del automóvil debido a esto.

| Estado de propietario de vivienda |

Prima de 6 meses |

| Inquilino | $ 735 |

| Propietario del condominio | $ 718 |

| Dueño de casa | $ 718 |

Obtenga más información sobre cómo ahorrar dinero en seguros de automóviles mediante la combinación de viviendas y automóviles .

Tu ubicación

La tarifa de su seguro depende de su código postal. Las aseguradoras utilizan una variedad de factores, como la cantidad de reclamos en un área, las condiciones de la carretera y el tamaño de la población para ayudar a determinar las tarifas en su código postal. Debido a que su compañía de seguros asume una parte de la responsabilidad financiera, vivir en un área con una alta tasa de reclamos por robo de automóviles o daños a la propiedad puede verse como una inversión arriesgada para una compañía de seguros.

Programas de seguro del gobierno para conductores de bajos ingresos

Debido a que los ingresos familiares no se utilizan directamente para determinar las tarifas mensuales, la mayoría de las empresas no crean programas especiales para familias de bajos ingresos. Pero existen programas y compañías operados por el estado que están diseñados específicamente para ayudar a los conductores de bajos ingresos a encontrar un seguro de automóvil más asequible.

California

California tiene un programa llamado Programa de seguro de automóvil de bajo costo de California, o CLCA, y está diseñado para proporcionar tarifas de seguro de bajo costo para los conductores elegibles.

¿Cuáles son los requisitos para la elegibilidad de CLCA?

- Ingreso familiar combinado, basado en el número de personas:

- 1 = $ 30,150

- 2 = $ 40,600

- 3 = $ 51,050

- 4 = $ 60,500

- Buen historial de conducción

- Sin accidentes por culpa en los últimos tres años

- Debe tener al menos 19 años

- Debe poseer una licencia de conducir válida

- Debe poseer un vehículo que esté valorado en menos de $ 25,000

- Y, naturalmente, un residente de California

Si cumple con los requisitos anteriores y decide optar por participar en la CLCA, los límites de su seguro para la responsabilidad por lesiones corporales y la responsabilidad por daños a la propiedad serían en realidad más bajos que los límites estatales. Como los participantes de este programa están exentos de los requisitos estatales, sus límites serían de $ 10,000 por lesiones corporales o muerte por persona, $ 20,000 en total por lesiones corporales o muerte y $ 3,000 en total por daños a la propiedad . El monto de la prima varía según su historial de seguros, su condado y su edad.

New Jersey

El plan de Nueva Jersey , la póliza especial de seguro de automóvil (SAIP), proporciona solo la parte de cobertura médica de su seguro de automóvil después de un accidente automovilístico. La elegibilidad depende de que ya esté calificado para Medicaid federal con hospitalización, lo que un agente de seguros puede determinar a partir de su tarjeta de identificación de Medicaid.

¿Cuánto cuesta SAIP y cuáles son los requisitos para unirse?

SAIP cuesta $ 365 por año. Esta cobertura también depende de la renovación anual de sus beneficios de Medicaid. Por ejemplo, si sus beneficios de Medicaid vencen a mediados de año, sus beneficios de SAIP continuarían hasta la próxima renovación.

¿Qué cubre SAIP?

Esta cobertura paga el tratamiento médico de emergencia inmediatamente después de un accidente, incluido el tratamiento de lesiones cerebrales y espinales graves hasta por $ 250,000. En caso de fallecimiento, hay disponible un beneficio de $ 10,000.

¿Qué no cubre SAIP?

Como se indicó, esta póliza es solo para cobertura médica, por lo que no se proporcionan cosas como cobertura integral o de colisión.

Hawai

Hawaii brinda cobertura adicional para algunos de sus residentes a través del programa estatal de Ayuda para Ancianos, Ciegos y Discapacitados (AABD). Este programa, que ofrece seguro de automóvil gratuito para quienes califiquen, tiene algunos requisitos:

- Estas ciego

- Ha sufrido una discapacidad física o mental durante al menos 12 meses que le impide trabajar

- Vive con alguien que recibe los beneficios de AABD y lo cuida

- Tiene una enfermedad terminal que le impide trabajar

- Su Seguro Social o Seguridad de Ingreso Suplementario no le proporciona suficiente dinero

Cómo obtener cobertura bajo el programa AABD de Hawaii:

Debido a que este es un programa del gobierno, deberá hablar con el Departamento de Servicios Humanos de Hawai para recibir los beneficios de AABD.

Programas afiliados no estatales

CURA

CURE, o Citizens United Reciprocal Exchange, se anuncia a sí mismo como un proveedor de seguros en Nueva Jersey y Pensilvania que solo usa su historial de manejo como un factor para su tarifa. Funciona de manera bastante similar a otros proveedores de seguros en términos de opciones de cobertura, descuentos y planes de pago.

Fondo de seguros de automóviles de Maryland

El Fondo de Seguro de Automóviles de Maryland es un programa creado por el gobierno en el estado de Maryland diseñado específicamente para brindar seguro de responsabilidad a los residentes que no pueden recibir un seguro de automóvil en el mercado abierto. Independientemente del gobierno estatal actual, atienden a personas a las que se les ha negado la cobertura debido a un crédito deficiente o nulo, fallas en el seguro o un historial de conducción deficiente.

Programas de seguros basados en el uso

Los programas de seguros basados en el uso , como Root, Metromile y otros, se basan principalmente en su historial y hábitos de manejo para determinar su prima. Si bien los métodos tradicionales se utilizan en la mayoría de estos programas (excepto Root), la forma en que conduce es el factor de calificación más importante.

Seguro de automóvil para personas de bajos ingresos: resumen

Las compañías de seguros no pueden usar sus ingresos para determinar su tarifa, por lo que no podemos decir definitivamente que los dos estén relacionados. Aún así, al observar el