Seguro de coche para los conductores con mal crédito

El mejor seguro de automóvil económico para conductores con mal crédito

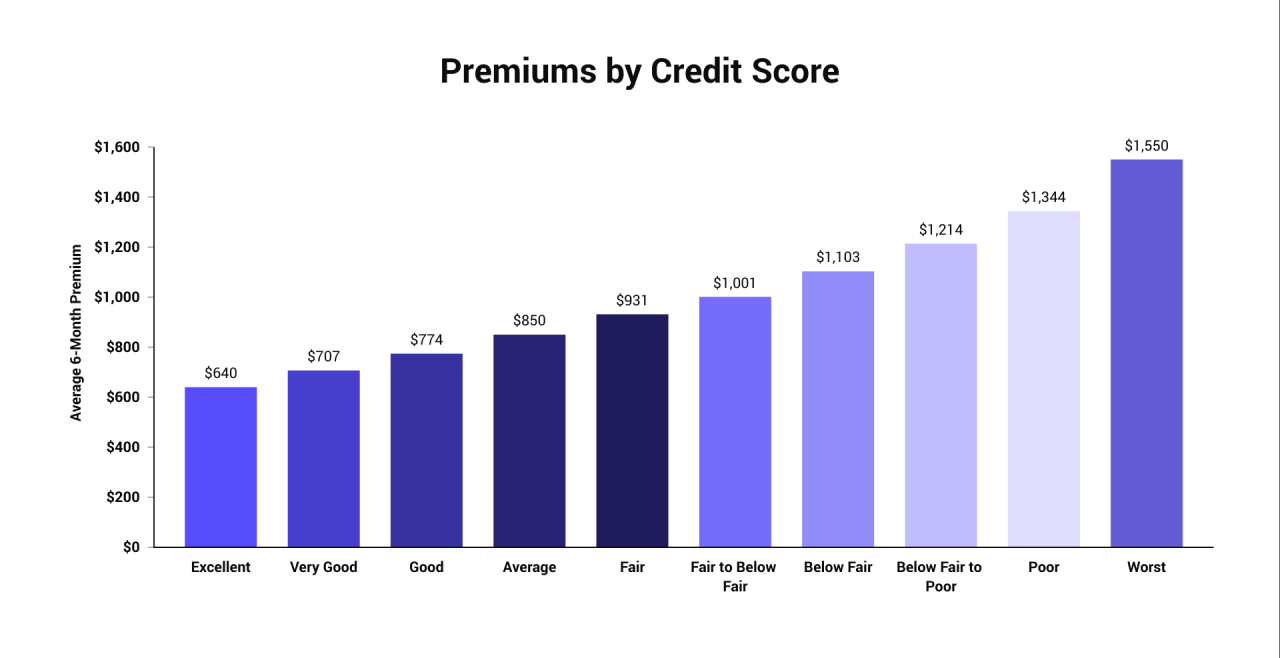

Encontrar un seguro de automóvil barato con mal crédito puede ser difícil. En promedio, los conductores con mal crédito (puntajes entre 300-579) pagan $ 635 más por una póliza de seguro de automóvil de seis meses que los conductores con muy buen crédito (740-799). Esto se traduce en una multa de más de $ 100 por mes.

Consulte el cuadro a continuación para ver el grado en que su puntaje crediticio influye en cuánto paga por una póliza de seguro de automóvil.

Para ayudarlo a encontrar las mejores tarifas de seguro de automóvil con mal crédito, creamos un perfil de usuario y obtuvimos cotizaciones de seguros de automóvil de las principales compañías de seguros de los EE. UU.

Veamos qué proveedor de seguros tiene las tarifas más económicas y exploremos algunos otros consejos.

Cómo encontrar un seguro de automóvil económico con mal crédito – índice:

- El seguro de automóvil más barato con mal crédito

- ¿Por qué las compañías de seguros usan puntajes crediticios?

- ¿Qué empresas no utilizan su puntaje crediticio?

- Tasas por estado para mal crédito

- Cómo ahorrar con mal crédito

- Recursos adicionales

¿Cuáles son algunas compañías de seguros de autos baratos para mal crédito?

Utilizando un perfil que se describe aquí , encuestamos a ocho proveedores de seguros para ver qué compañía ofrecía las tarifas más baratas para conductores con puntajes crediticios generalizados. Aquellos con muy mal crédito (entre 300-579) pagan un promedio de $ 1,254 por período de póliza de seis meses para el seguro de automóvil, entre las aseguradoras encuestadas. Eso equivale a más de $ 2,500 por año, o un 77% más que un conductor con muy buen crédito (entre 740 y 799).

| Proveedor de seguros | Prima de 6 meses | Prima mensual |

| Allstate | $ 1,487 | $ 247 |

| Farmers | $ 1,203 | $ 200 |

| GEICO | $ 947 | $ 157 |

| Liberty Mutual | $ 1,707 | $ 284 |

| Nationwide | $ 1,006 | $ 167 |

| Progresivo | $ 1,396 | $ 232 |

| State Farm | $ 1,272 | $ 212 |

| USAA | $ 1,013 | $ 168 |

GEICO es la compañía de seguros más barata para seguros de automóviles con crédito que varía de malo a regular. Tenga en cuenta que GEICO es solo la empresa más barata para nuestro perfil de usuario específico, que probablemente no se ajuste perfectamente al suyo. La mejor manera de encontrar un seguro de automóvil barato es comparar tantas aseguradoras como sea posible.

¿Por qué las compañías de seguros de automóviles utilizan el historial crediticio?

Las compañías de seguros de automóviles utilizan muchos puntos de datos para predecir el riesgo que presentan los posibles clientes. Usando sus propios datos históricos e información de la Comisión Federal de Comercio, las empresas han deducido que los conductores con calificaciones crediticias bajas presentan más reclamaciones que los conductores con un crédito excelente .

Los datos muestran que cuando los conductores con peor crédito presentan una reclamación, el pago de la compañía de seguros tiende a ser más alto que los pagos a otros grupos de crédito. En general, esto hace que los conductores con mejores puntajes crediticios sean más baratos de asegurar, por lo que sus primas de seguro son más bajas.

Tenga en cuenta que sus compañías de seguros de automóviles utilizan consultas de crédito blando cuando compra su póliza. Las consultas suaves no deberían reducir su puntaje crediticio. Si solo está comparando o buscando un seguro de automóvil, su crédito no se verá afectado por una consulta dura o blanda. Sin embargo, es importante brindar la información más precisa al momento de comprar un seguro de automóvil. Una vez que llegue a la etapa final de su proceso de cotización, su prima se actualizará para reflejar mejor su historial crediticio y de manejo.

¿Qué compañías de seguros de automóviles no utilizan el puntaje crediticio como factor de calificación?

Depende del estado. California , Hawái y Massachusetts son los únicos estados que no utilizan los puntajes crediticios como factor de calificación. Si vive en esos estados, su puntaje crediticio no afectará su seguro. De lo contrario, todas las compañías de seguros de automóviles utilizan su informe crediticio como factor para determinar su prima. Obtenga más información sobre los factores que intervienen en el cálculo de su prima .

Una excepción a esto es el seguro de automóvil raíz . Root es una compañía de seguros basada en telemática que utiliza su forma de conducir para fijar el precio de su prima.

Si está lidiando con altos costos de seguro de automóvil debido a un crédito menos que perfecto, considere un seguro basado en el uso. El seguro de automóvil telemático y basado en el uso utiliza la forma en que conduce para determinar su prima. Aunque su puntaje crediticio sigue siendo un factor en algunos de los programas, si usted es un conductor seguro, esta podría ser una buena opción para usted.

Tasas de seguro de automóvil para conductores con mal crédito por ubicación

A continuación, se muestra un desglose por estado de cuánto puede afectar un informe crediticio deficiente en la prima anual de su seguro de automóvil. En promedio, hay $ 1,520, o un poco más del 100%, en la diferencia de prima entre conductores con muy mal crédito y conductores con crédito excepcional, por lo que si tiene mal crédito, puede esperar pagar el doble de la prima que pagaría un conductor con buen crédito. Haga clic en su estado para obtener más información.

Recursos adicionales

Si aún está buscando más formas de ahorrar o más información sobre los factores de calificación y el seguro de automóvil, consulte nuestros recursos adicionales.

- Obtenga cotizaciones de seguros de automóviles

- Tarifas de seguro de automóvil por edad

- ¿Cuánto seguro de responsabilidad necesita?

- Asistencia en carretera: ¿cuál es la mejor política?

- Seguro de automóvil para conductores de alto riesgo