Seguro de automóvil con múltiples reclamaciones

Presentar varios reclamos puede aumentar las primas y resultar en la cancelación de la póliza.

Seguro de automóvil con dos o más reclamaciones

Presentar varias reclamaciones de seguro de automóvil puede llevar a una situación complicada. El efecto principal de múltiples reclamaciones en el seguro de automóviles es el aumento de las tarifas. Una segunda posibilidad, y menos probable, es la de cancelación o no renovación de la póliza. Echemos un vistazo a cómo manejar múltiples reclamaciones de seguros de automóviles.

Tarifas de seguro de automóvil con múltiples reclamos – índice:

- Reclamaciones por accidentes múltiples

- Múltiples reclamaciones de PIP

- Preguntas frecuentes

- Maneras de ahorrar dinero

- Recursos adicionales

Múltiples accidentes con y sin culpa

Los escenarios de culpa y no culpa se refieren a colisiones y reclamos completos . Una reclamación por colisión será considerablemente más cara que una reclamación integral. Un reclamo por colisión cubre un incidente que ocurre como resultado de las acciones del conductor asegurado: por ejemplo, chocar con un objeto fijo u otro vehículo.

¿Cómo afecta una reclamación por colisión a su prima?

En promedio, un reclamo por colisión por culpa aumenta las tarifas del seguro en $ 384 por período de póliza de seis meses. USAA es la compañía de seguros de automóviles más barata después de un accidente por culpa.

| Proveedor de seguros de automóvil | Prima de 6 meses |

| Allstate | $ 1,509 |

| Farmers | $ 1,113 |

| GEICO | $ 999 |

| Liberty Mutual | $ 1,179 |

| Nationwide | $ 1,087 |

| Progresivo | $ 1.386 |

| State Farm | $ 809 |

| USAA | $ 644 |

Todas las tarifas anteriores son promedios, basados en nuestra metodología de recopilación de tarifas . Utilice estas primas como punto de partida en su búsqueda de un seguro de automóvil. Ingrese su código postal a continuación para comenzar.

Si busca más información, consulte nuestras guías a continuación:

- Seguro de automóvil con malos antecedentes de manejo

- ¿Cuándo debe presentar una reclamación?

- ¿Puede el seguro con una reclamación abierta

- Seguro de automóvil para conductores de alto riesgo

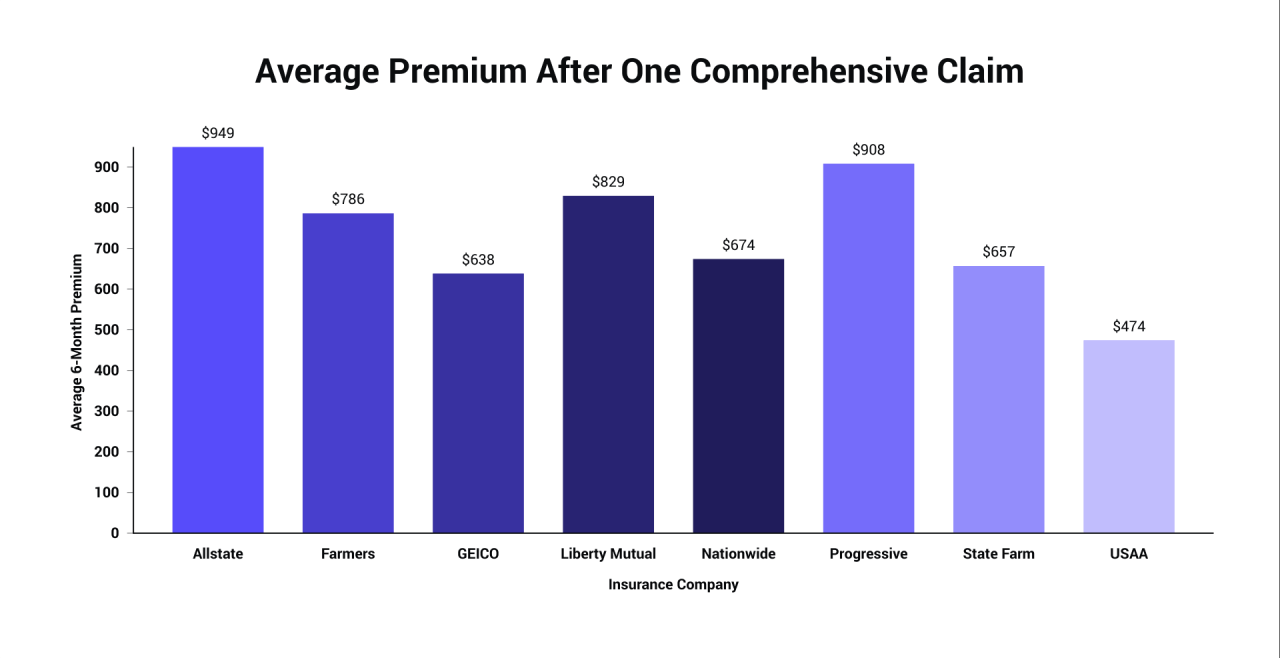

¿Cómo afecta un reclamo integral a su prima?

La cobertura integral está diseñada para cubrir los daños que ocurren fuera de su control. A continuación, se muestran los peligros cubiertos por la cobertura integral:

- Vehículo robado o destrozado

- Daños causados por animales (roedores o insectos)

- Daños por inundación

- Colisión con un animal

Por lo general, las reclamaciones integrales no dan lugar a grandes alzas de tipos. En promedio, una reclamación integral aumenta las primas del seguro de automóvil en $ 36 durante un período de seis meses.

| Proveedor de seguros de automóvil | Prima de 6 meses |

| Allstate | $ 949 |

| Farmers | $ 786 |

| GEICO | $ 638 |

| Liberty Mutual | $ 829 |

| Nationwide | $ 674 |

| Progresivo | $ 908 |

| State Farm | $ 657 |

| USAA | $ 474 |

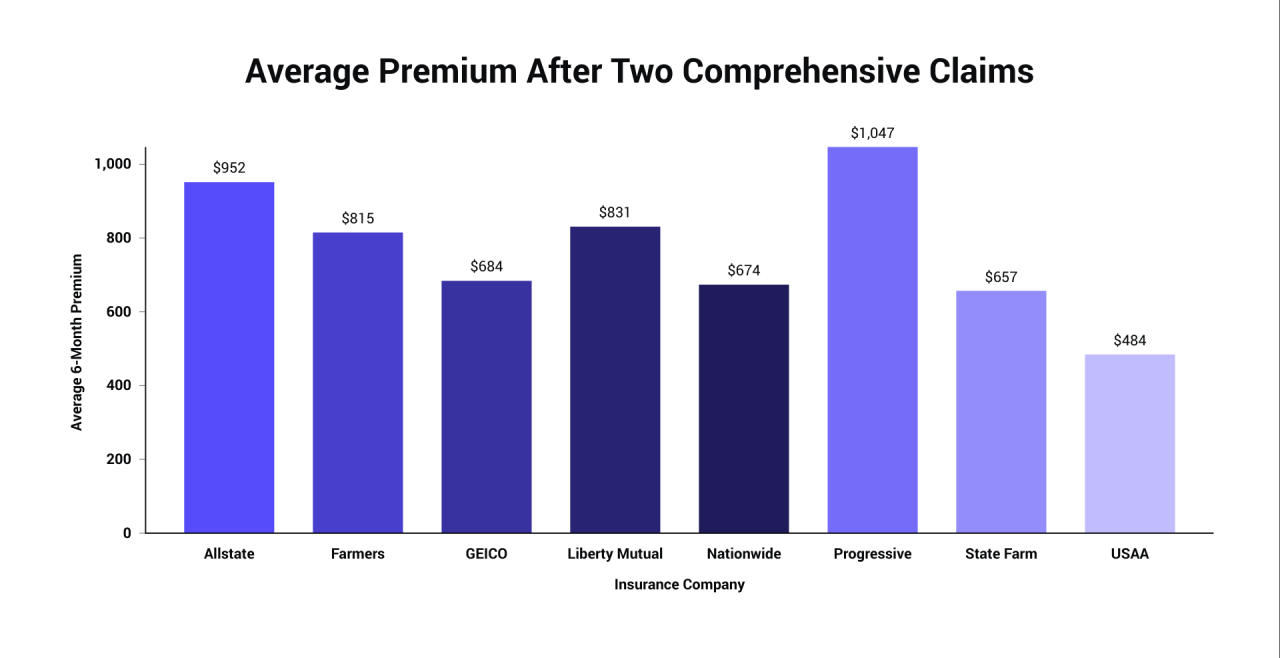

¿Cómo afectan dos reclamos integrales a su prima?

Dos reclamos integrales aumentan las primas del seguro de automóvil en $ 82 cada seis meses: un aumento de $ 46 en comparación con un solo reclamo integral. Los conductores con dos reclamos completos en sus registros deben considerar a USAA, State Farm o Nationwide como buenos puntos de partida al comprar pólizas.

| Proveedor de seguros de automóvil | Prima de 6 meses |

| Allstate | $ 952 |

| Farmers | $ 815 |

| GEICO | $ 684 |

| Liberty Mutual | $ 831 |

| Nationwide | $ 674 |

| Progresivo | $ 1,047 |

| State Farm | $ 657 |

| USAA | $ 484 |

Reclamaciones de protección contra lesiones personales

Si vive en uno de los 12 estados sin culpa en los EE. UU., La ley estatal le exigirá que tenga un seguro de protección contra lesiones personales (PIP) . PIP cubre los costos de lesiones corporales y las facturas médicas que usted y sus pasajeros sufrieron en un accidente automovilístico, independientemente de la culpa. En promedio, una sola reclamación de PIP aumenta las tarifas del seguro de automóvil en un promedio de $ 6 por año. Un par de reclamaciones aumentarán las tarifas en $ 37 por período de póliza de seis meses. A continuación se muestran estimaciones de costos de compañías de seguros populares.

COSTOS PROMEDIO DE SEGURO A 6 MESES DESPUÉS DEL RECLAMO PIP

| Proveedor de seguros de automóvil | Premium con un reclamo PIP | Premium con dos reclamaciones PIP |

| Allstate | $ 949 | $ 949 |

| Farmers | $ 772 | $ 796 |

| GEICO | $ 638 | $ 684 |

| Liberty Mutual | $ 827 | $ 829 |

| Nationwide | $ 674 | $ 674 |

| Progresivo | $ 802 | $ 908 |

| State Farm | $ 657 | $ 657 |

| USAA | $ 474 | $ 484 |

Para un solo reclamo PIP, USAA es la compañía de seguros de automóviles más barata a $ 474 por una póliza de seguro de automóvil de seis meses. Los conductores que no sean elegibles para la cobertura de USAA deben considerar GEICO, la segunda opción más barata.

Tenga en cuenta que algunas compañías de seguros dejarán de tener clientes después de una segunda reclamación de PIP.

Para obtener más información sobre las reclamaciones de PIP, consulte nuestras guías a continuación:

- Seguro de automóvil con un reclamo PIP

- Seguro de automóvil con dos reclamaciones PIP

Preguntas frecuentes: seguro de automóvil con múltiples reclamaciones

¿Cuántas reclamaciones de seguro de automóvil se pueden presentar por año?

No hay límite en la cantidad de reclamos que puede presentar. Sin embargo, la mayoría de las compañías de seguros lo dejarán como cliente después de tres reclamos durante un período de tres años, sin importar el tipo de reclamo.

¿Cuántas reclamaciones puedes hacer antes de que State Farm te retire?

State Farm tiene una inclinación por ser más selectivo con sus titulares de pólizas, pero depende de cuántos reclamos se necesitan para cancelar la cobertura. Las aseguradoras pueden usar su propia discreción para decidir qué se necesita para no renovar o cancelar las pólizas.

¿Puedo presentar una reclamación ante dos compañías de seguros?

En la mayoría de los escenarios, no. La compañía de seguros del conductor culpable es responsable de manejar y pagar el reclamo hasta sus límites de cobertura. Sin embargo, puede haber algunas circunstancias únicas en las que este no siempre será el caso, como que el conductor culpable tenga un seguro insuficiente (no tenga suficiente cobertura para cubrir todas las pérdidas) o si se determina una falla 50/50. En estos casos, deberá hablar con un representante de reclamaciones de su compañía de seguros.

¿Vale la pena el perdón de accidentes?

Tener el perdón de accidentes como parte de su póliza de seguro de automóvil garantiza que sus tarifas no aumentarán después de un accidente por culpa. En general, debería haber estado al menos unos años sin accidentes (depende de la compañía) para calificar para el perdón de accidentes. Puede que no valga la pena si tiene accidentes recientes en su registro, pero si ha pasado al menos algunos años sin ninguno, podría ser una gran protección contra posibles incidentes.

Formas de ahorrar en el seguro de automóvil después de las reclamaciones

No existe un truco de magia para reducir las primas después de múltiples reclamaciones. Pero hay algunos pasos que vale la pena considerar antes y después de que su prima de seguro se haya visto afectada por sus reclamos.

Comprando por ahí

Comprar cotizaciones de seguro de automóvil nuevo cada seis meses es la forma más importante de encontrar un seguro de automóvil asequible. La mayoría de los accidentes y las infracciones ya no serán imputables después de tres a cinco años.

No todas las compañías de seguros valoran las pólizas por igual después de las reclamaciones. La única forma de saber con certeza que le están cobrando la menor cantidad por su reclamo es ver las primas de seguro de otras compañías.

Sea inteligente con reclamos futuros

Tenga cuidado con la forma en que utiliza su cobertura de seguro. Presentar más de tres reclamaciones en un período de tres años puede ponerlo en riesgo de que su póliza de seguro de automóvil no se renueve o cancele.

Si se encuentra en una situación en la que cree que debe presentar un reclamo , siga nuestra guía.

- Utilice nuestro análisis del estado de los seguros para ver cuánto su tipo de reclamo en particular aumentaría su tarifa en su estado. Considere este aumento durante tres años, ya que ese es el tiempo que le cobrará su compañía de seguros.

- Obtenga un presupuesto de las reparaciones con un mecánico.

- Compare el aumento de la tarifa más su deducible con los costos de reparación de su bolsillo. Si es más barato presentar una reclamación, hágalo. Pero tenga mucho cuidado si ya ha presentado dos reclamaciones en los últimos tres años.

Personaliza tu cobertura

La regla general en el mundo de los seguros es que si su vehículo vale menos de $ 4,000, no necesita cobertura integral o de colisión . Esto se debe a que el pago de reclamaciones que recibiría vale menos que el valor de la prima que está pagando. Determine el valor de su (s) vehículo (s) utilizando Kelley Blue Book y NADA en línea. No es necesario que todos sus vehículos tengan el mismo nivel de cobertura.

Si se determina que necesita cobertura física integral y de colisión, pero aún desea reducir las primas de su seguro, considere aumentar su deducible. Debido a que su prima y deducible están inversamente relacionados, reduce su factura al aumentar su deducible. Los deducibles estándar oscilan entre $ 250 y $ 1000.

Busque descuentos

Vea si califica para los siguientes descuentos .

- Buen conductor / seguro

- Varios conductores

- Multi-vehículo

- Políticas múltiples

- Pago por cuenta bancaria

- Pagado

- Buen estudiante

- Telemática

- eSign

- Descuento por participación grupal / membresía por afinidad

- Descuento para propietarios

- Descuento de vehículo ecológico

Considere la telemática

Si los accidentes sin culpa están causando que su prima sea alta, vea si su empresa tiene un programa de telemática. La telemática utiliza dispositivos móviles y en el automóvil para utilizar la forma en que conduce para determinar su prima. En teoría, si es un conductor seguro, su prima puede reducirse. Los hábitos de conducción segura incluyen:

- Frenado gradual

- Velocidades moderadas de giro y aceleración

- Conducción diurna

A continuación, se muestran algunas estimaciones de ahorro de costos para los programas de seguros populares basados en el uso.

|

Programa |

Ahorros estimados |

|

Instantánea progresiva |

Promedio de $ 130 |

|

Allstate Drivewise |

Promedio de 10-25% |

|

State Farm Drive Safe & Save |

Hasta 15% |

|

Esurance DriveSense |

Varia |

|

SmartRide nacional |

Hasta 40% |

|

Seguro de automóvil raíz |

Varia |

|

Metromila |

Varia |

|

El camino correcto de Liberty Mutual |

Promedio de 5-30% |

|

GEICO DriveEasy |

Varia |

Contenido relacionado

- ¿Qué es el seguro de responsabilidad?

- Cobertura completa

- Cobertura de colisión

- ¿Qué sucede con el seguro después de un DUI o DWI?

- Cómo encontrar el mejor seguro de coche barato